TCECUR Sweden AB är en teknikorienterad säkerhetskoncern med lång historik och erfarenheter av leveranser till stora koncerner och den offentliga sektorn. TCECUR består idag av sju dotterbolag, alla specialiserade inom olika områden av säkerhet, som levererar säkerhetssystem och säker kommunikation till samhällets mest krävande kunder. Erbjudanden består av en kombination av egna produkter och lösningar samt agenturer från världsledande producenter. Koncernen består av TC Connect AS i Norge, TC Connect Sweden AB, RF Coverage AB, LåsTeam Sverige AB, Mysec Sweden AB, Automatic Alarm i Stockholm AB och Access World Technic AB.

Press releases

Går mot ett rekordår

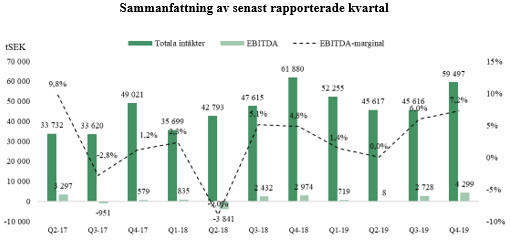

Vi befinner oss snart i andra halvan av årets sista kvartal, och med nio rapporterade månader i ryggen står det redan klart att TCECUR kommer att överträffa 2020 helårsprestation. De drivande faktorerna bakom detta är en kombination av god organisk tillväxt och flertalet gjorda förvärv som bidragit positivt. Med en orderbok som uppgår till 118 MSEK räknar vi med att TCECUR kommer leverera en rekordavslutning på året med en omsättning omkring 92 MSEK för Q4-21. Utifrån ett estimerat EBITDA-resultat om 24 MSEK för helåret 2021, en EV/EBITDA-målmultipel om 20x och med hänsyn till den kapitalstruktur som kommer att gälla efter den stundande företrädesemissionen avklarats, ser vi ett motiverat värde per aktie om 49 kr i ett Base scenario på 2021 års prognos.

- Ökar intäkterna med +70 %

Under Q3-21 uppgick omsättningen till ca 67 MSEK (39), motsvarande en total ökning om 72 % Y-Y och organiskt

13 %, med ett justerat EBITDA-resultat om 5,7 MSEK (5,1) motsvarande en marginal om 9 % (13). På EBIT-nivå levererade TCECUR ett resultat om 0,8 MSEK (2,6), motsvarande en EBIT-marginal om 1 % (6). Att orderboken nu uppgår till 118 MSEK (67), en ökning om 75 % mot jämförbar period, talar för en stark tillväxt under kommande kvartal.

- Fyller på kassan via säkerställd nyemission…

Mellan den 12-26 november reser TCECUR ca 52 MSEK genom en 100 % säkerställd företrädesemission, där teckningsåtagandena från ledning, styrelse och huvudägare uppgår till hela 52 %. Av emissionslikviden går 20 MSEK till att återbetala tidigare förvärvslån, vilket kommer resultera i att Koncernens Net Debt/EBITDA går från 4,1x till att åter understiga målsättningen om 2,5x.

- … vilket skapar utrymme för nya förvärv

Med den återstående likviden från företrädesemissionen om ca 32 MSEK kan TCECUR investera i både en ökad organisk tillväxt såväl som nya strategiska förvärv. Angående förvärv visar TCECUR inga tecken på att slå av takten vad gäller att hitta nya bolag att köpa, något som de totalt tre gjorda förvärven under de senaste 13 månaderna verkligen visar. Detta har även återspeglat sig i värderingen av TCECUR, där en närmast islossningsliknande effekt i kursutvecklingen har kunnat bevittnas sedan inledningen av Q3-20. Med ett bevisat track record, utrymme för nya förvärv och fortsatt god organisk utveckling i befintliga dotterbolag, tror vi att kommande kvartal kan bli riktigt spännande för TCECUR.

- Värderingsintervall justerat utifrån emissionen

Vi anser att TCECUR utvecklas enligt plan, varför vi därmed håller fast vid det bolagsvärde som vi tidigare ansett varit motiverat i våra samtliga tre scenarion Base-, Bull och Bear på 2021 års prognos. Dock, med hänsyn till företrädesemissionen och efterföljande balansräkning, justeras vårt värderingsintervall i termer av värde per aktie.

7

Value drives

7

Historical profitability

7

Management & Board of Directors

3

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Tar klivet upp i en ny division

Med senaste förvärven av RF Coverage och LåsTeam tar TCECUR ett kliv uppåt och förstärker sin position på marknaden som en ledande säkerhetskoncern. Aktien befinner sig i en positiv trend, samtidigt, med tanke på nuvarande värdering LTM, anser vi i vårt Base scenario att det finns en fortsatt god uppsida från nuvarande nivåer. För 2021 estimerar vi en nettoomsättning om 302 MSEK (ej pro forma), med ett EBITDA-resultat om ca 26 MSEK. Utifrån en målmultipel om EV/EBITDA 17,5x, ser vi nu ett motiverat värde per aktie om 60 kr (46) på 2021 års prognos i ett Base scenario.

- Förtjänar en värderingspremie

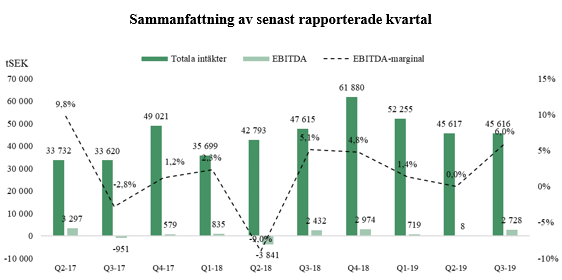

Under Q2-21 uppgick omsättningen till ca 66 MSEK (43), motsvarande en total ökning om 55 % Y-Y och organiskt 21 %, med ett EBITDA-resultat om 5,8 MSEK (3,4) motsvarande en marginal om 9 % (8). För att ställa detta i relation till marknaden i övrigt kan en illustrativ jämförelse göras med t.ex. Securitas som under Q2-21 växte organiskt med 8 %, levererade en rörelsemarginal om 6 % och nu värderas till 13x EBITDA (LTM). I jämförelse anser vi att TCECURs prestation under Q2 är minst sagt stark, och att Koncernens nuvarande värdering LTM (pro forma) om EV/EBITDA 17,5x är motiverad då TCECUR har gjort sig förtjänt av en värderingspremie.

- Förvärv i rekordstorlek

Med förvärvet av LåsTeam växer TCECUR sin affär betydligt, där det nytillkomna dotterbolaget levererade en helårsomsättning om 90 MSEK år 2020, motsvarande en tillväxt om -3 %, med en EBIT-marginal om 5,9 %. Utifrån den omsättning och det EBIT-resultat som TCECUR meddelade att Koncernen uppvisar pro-forma per den 30 juni 2021 (LTM), estimerar vi att LåsTeam kan nå närmare 100 MSEK i omsättning för helåret 2021. Lönsamhetsmässigt visar bolaget en stigande trend, där vi i ett Base scenario utgår från en EBIT-marginal om 7,5 % för år 2021.1 Utifrån den totala köpeskillingen om 65 MSEK motsvarar det förvärvsmultiplar om P/S 0.7x och P/EBIT 8.7x.

- Affären inom säker kommunikation har stärkts

I termer av försäljning är RF Coverage, relativt LåsTeam, en mindre aktör, men har samtidigt historiskt uppvisat en tvåsiffrig rörelsemarginal. Vi anser att förvärvet passar bra in i Koncernen och stärker TCECURs erbjudande inom säker kommunikation. För 2021 estimerar vi att bolaget kan växa med 13 % för att nå en försäljning om ca 20 MSEK, med en EBIT-marginal om 11 %.1

- Höjer värderingsintervallet

TCECUR utvecklas över våra förväntningar och i samband med Q2-rapporten, och de senaste två förvärven, har vi justerat våra prognoser. Vi väljer därmed att samtidigt höja vårt tidigare värderingsintervall i samtliga tre scenarion Base-, Bull- och Bear.

7

Value drives

7

Historical profitability

7

Management & Board of Directors

3

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Fortsätter att växla upp

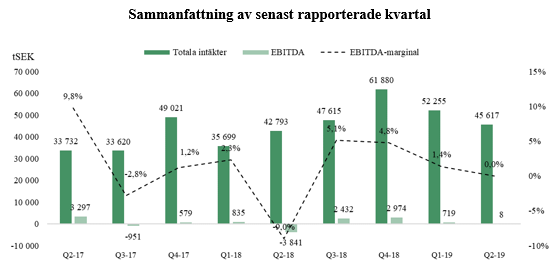

Under första kvartalet 2021 steg försäljningen med 30 %, rörelsemarginalen ökade med tre procentenheter och sett till Koncernens skuldsättning minskade denna med 10 %. Den finansiella positionen är fortsatt god och med en orderbok om 85 MSEK vid ingången av andra kvartalet har TCECUR fortsatt vind i seglet. För 2021 estimerar vi en nettoomsättning om 236 MSEK, med ett EBITDA-resultat om ca 21 MSEK. Utifrån en målmultipel om EV/EBITDA 16, ser vi ett fortsatt motiverat värde per aktie om 46 kr (46) på 2021 års prognos i ett Base scenario.

- Första kvartalet levererade en stark försäljning

Under Q1-21 uppgick omsättningen till ca 58 MSEK (45), motsvarande en ökning om 30 % Y-Y, med ett EBITDA-resultat om 3,6 MSEK (1,5). TCECUR har därmed fått en bra start på året, vilket även går i linje med vår prognos. Jämfört med Q4-20 har även Koncernens totala rörelsekostnader minskat med 6 %, vilket således också bidragit positivt till det stärkta rörelseresultatet. På EBIT-nivå levererade TCECUR ett resultat om 0,7 MSEK (-0,8), motsvarande en EBIT-marginal om 1,1 %. Att dessutom orderboken nu uppgår till 85 MSEK (56) talar dels för en stark tillväxt under kommande kvartal, dels ser vi ökningen om 51 % mot jämförbar period som ett rejält styrketecken, särskilt med tanke på att senaste året präglats av Covid-19. Ser vi till andra noterade säkerhetsaktörer som t.ex. Securitas och Tempest Security, sticker verkligen TCECURs prestation under Q1-21 ut.

- D/E-ratio understiger 0.2x

Under inledningen av året har Koncernens räntebärande skulder minskat med 10 %, från 50,6 MSEK vid utgången av december till 45,4 MSEK vid utgången av mars. Utifrån ett Market Cap om 230 MSEK motsvarar det en D/E-ratio om 0.2x. Vi ser även att detta gett en positiv effekt på Koncernens finansiella kostnader, vilka minskade till -0,8 MSEK (-1,9). Under kommande kvartal räknar vi med att dessa kan fortsätta minska, vilket bidrar till att stärka resultatet på sista raden.

- Fler förvärv ligger i korten

Utifrån en redan stabil finansiell position, samt förslaget till årsstämman om bemyndigande för att besluta om nyemission av aktier till ett marknadsvärde om 75 MSEK, är det rimligt att anta att fler förvärv kan komma att ske under året. Historiskt har TCECUR varit framgångsrika i att både identifiera, såväl som integrera, nya dotterbolag i koncernen, så att dessa kan fortsätta växa i en allt högre takt och med stigande lönsamhet.

- Vi behåller vårt värderingsintervall

TCECUR utvecklas i linje med våra förväntningar och i samband med Q1-rapporten har vi gjort vissa justeringar i våra prognoser som nu sträcker sig till slutet av år 2022. Vi väljer att behålla vårt tidigare värderingsintervall i samtliga tre scenarion Base-, Bull- och Bear.

7

Value drives

6

Historical profitability

7

Management & Board of Directors

3

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Står på fem starka pelare

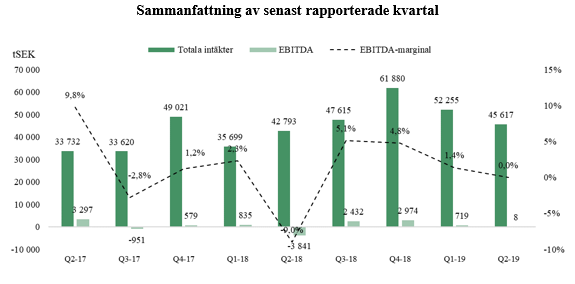

Bra utveckling i dotterbolagen, tillskottet av Automatic Alarm, en stark kassa och en orderbok om +80 MSEK i kombination med fortsatt ökade kundförfrågningar – förutsättningarna ser fortsatt bra ut för 2021. Med en aktuell EBITDA-marginal om närmare 8 % (4) för 2020 är det tydligt att TCECUR:s arbete för vinsttillväxt verkligen börjar synas. För 2021 estimerar vi en nettoomsättning om 238 MSEK, med ett EBITDA-resultat om ca 25 MSEK. Utifrån en målmultipel om EV/EBITDA 12, ser vi ett motiverat värde per aktie om 46 kr på 2021 års prognos i ett Base scenario.

- Bra avslutning på 2020

Under Q4-20 uppgick omsättningen till ca 62 MSEK (59), motsvarande en ökning om 4 % Q-Q, med ett EBITDA-resultat om 4,9 MSEK (4,3). TCECUR avslutade därmed 2020 i nära linje med vår prognos. Koncernens finansiella ställning är stark, med ca 21 MSEK i kassan vid utgången av december, vilket i kombination med en lägre skuldsättning och stärkt rörelseresultat, gör att Net Debt/EBITDA sjunkit ytterligare till 1,2x. Det är därmed långt under målsättningen om 2,5x, vilket vi såklart anser är positivt.

- God lönsamhet i dotterbolagen

Samtliga av koncernens bolag visar nu lönsamhet på EBITDA-nivå, där vi tycker det är extra värt att belysa

TC Connect Norge som levererade en marginal om 6 % för helåret 2020. Omställningsarbetet har således gett resultat samtidigt som AWT, Mysec och TC Connect Sverige fortsätter vinna andelar inom sina respektive marknader.

- Senaste tillskottet förväntas fortsätta bidra positivt

Under hösten 2020 förvärvades Automatic Alarm, ett bolag som vi anser passar väl in i den befintliga koncernen. Bolaget fick en rivstart och uppnådde sin högsta försäljning någonsin (12,6 MSEK) för ett enskilt kvartal under Q4-20. För 2021 estimerar vi att Automatic Alarm kan fortsätta sin lönsamma tillväxtresa i linje med tidigare år, där den genomsnittliga tillväxten legat omkring 13 % (CAGR) med en EBITDA-marginal runt

7-8 %.

- Vi höjer vårt värderingsintervall

TCECUR står idag på fem starka pelare i form av sina befintliga dotterbolag. Net Debt/EBITDA har som nämnt sjunkit ytterligare och både kassan samt orderboken är välfylld, varför vi anser att förutsättningarna känns rätt för att TCECUR ska kunna fortsätta leverera under kommande kvartal. I samband med Q4-rapporten och med hänsyn till det nyligen genomförda förvärvet av Automatic Alarm, väljer vi att justera upp vårt värderingsintervall i samtliga tre scenarion Base-, Bull- och Bear.

7

Value drives

6

Historical profitability

7

Management & Board of Directors

3

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Lönsamheten fortsätter stiga

Förvärvet av Automatic Alarm, en säkerställd emission om ca 25 MSEK och en orderbok om +38 MSEK inför Q4-20 i kombination med fortsatt ökade kund-förfrågningar – förutsättningarna ser minst sagt bra ut för en stark avslutning på 2020 för TCECUR. Med en EBIT-marginal som dessutom närmade sig 7 % under årets tredje kvartal, börjar TCECUR:s arbete för vinsttillväxt verkligen att löna sig. För 2020 estimerar vi en nettoomsättning om 187 MSEK, med ett EBITDA-resultat om ca 15 MSEK. Utifrån en målmultipel om EV/EBITDA 15, ser vi ett motiverat värde per aktie om 32 kr (28) på 2020 års prognos i ett Base scenario.

- Rörelsemarginalen fortsätter att stiga

Under Q3-20 uppgick omsättningen till ca 39 MSEK (46), motsvarande en minskning om 15 % Y-Y, med ett EBIT-resultat om 2,6 MSEK (0,3). Den minskade försäljningen förklaras primärt, i linje med tidigare, av den ändrade affärsstrategin i Norge. Det starkaste i rapporten anser vi är EBIT-resultatet om 2,6 MSEK, motsvarande en marginal om nära 7 % och således i nära linje med Koncernens mål om 10 % över en konjunkturcykel. Mysec, AWT och TC Connect Norge levererar ett bra Q3, medan TC Connect Sverige känt av effekterna från pandemin. Förutsättningarna finns för en stark avslutning på året, där förvärvet av Automatic Alarm bidrar på både översta och nedre raden i räkenskaperna.

- Automatic Alarm passar väl in i koncernen

Automatic Alarm har under de senaste fem åren uppvisat en lönsam tillväxt på över 13 % per år (CAGR). Analyst Group anser att företaget passar väl in i TCECUR-koncernen, där både intäkts- och kostnadssynergier kan uppstå, primärt mellan Automatic Alarm och Mysec då båda företagen verkar inom samma geografiska områden och adresserar en liknande kundgrupp i form av bl.a. kommuner och större bolag. Köpet av Automatic Alarm görs till 0,5x omsättningen och 5,1x EBITDA, vilket vi anser är rimliga förvärvsmultiplar.

- Stärker kassan genom säkerställd emission

Under oktober genomför TCECUR en företrädesemission om 25,3 MSEK (exkl. övertilldelningsoption), vilken är fullt säkerställd via teckningsåtaganden och garantier. Delar av likviden ska bl.a. användas för betalningen av Automatic Alarm, samt möjliggöra fortsatt organisk- och förvärvsdriven tillväxt för TCECUR-koncernen.

- Vi höjer vårt värderingsintervall

TC Connect Sverige har haft vissa utmaningar samtidigt som övriga dotterbolag presterar bra, och med Automatic Alarm som senaste tillskott känns förutsättningarna rätt för att TCECUR ska kunna avsluta året starkt. Net Debt/EBITDA har sjunkit ytterligare och uppgick till 1,8x LTM vid utgången av Q3-20. I samband med Q3-rapporten och förvärvet av Automatic Alarm, väljer vi att justera upp vårt värderingsintervall.

7

Value drives

6

Historical profitability

7

Management & Board of Directors

3

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Lönsamma genom stormen och redo för nya nivåer

Med Q2-rapporten presenterad så visar TCECUR att omställningsarbetet i Norge verkligen börjar ge resultat, där dotterbolaget visar lönsamhet för andra kvartalet i rad. De svenska bolagen är fortsatt stabila, detta trots en minst sagt utmanande vår till följd av rådande pandemi. Med ordrar som skjutits in i Q3, en stabil finansiell position och en rörelsemarginal som fortsätter stiga, blir årets två återstående kvartal mycket intressanta att följa. Vi tycker TCECUR levererar varför vi väljer att justera upp vår målmultipel och därmed även vårt värderingsintervall, där vi i ett Base scenario ser ett motiverat värde per aktie om 28 kr (25) på 2020 års prognos.

- Plus på sista raden

Under Q2-20 uppgick omsättningen till 42,6 MSEK (45,7), motsvarande en minskning om 7 % Q-Q, med ett EBIT-resultat om 1,3 MSEK (-2,3). Den minskade försäljningen förklaras dels av den planerade ändringen av affären i Norge, dels av att ett antal ordrar flyttats till Q3 främst på grund av den pågående pandemin. Det starkaste i rapporten anser vi är EBIT-resultatet om +1,3 MSEK, där tidigare problemtyngda TC Connect Norge fortsätter att bidra med ett positivt resultat även under årets andra kvartal, något vi ser som ett bevis på att omställningen i Norge går som den ska. Sett till de svenska dotterbolagen går dessa fortsatt bra, vilket tillsammans med Norge-verksamheten resulterade i även ett positivt nettoresultat på koncernnivå om 0,7 MSEK (-2,4) under Q2-20.

- Rätta förutsättningarna för en bra höst

Det ska även tilläggas att kvartalet har belastats med engångskostnader om -0,7 MSEK, vilka nu bedöms vara utfasade och således banar väg för en fortsatt stärkt rörelsemarginal under H2-20. Detta, i kombination med förskjutna ordrar till Q3, lägger en bra grund för att hösten kan ge god avkastning i både räkenskaperna och aktien.

- Uppdaterad prognos

Till följd av den planenligt minskade omsättning i Norge, och i spåren av Corona-pandemin som belastat Q2, väljer vi att justera ned vår försäljningsprognos för helåret 2020. Samtidigt justerar vi upp våra marginalestimat, främst motiverat av att Norge börjat leverera i kombination med att tidigare engångskostnader inte förväntas tynga H2-20.

- Vi höjer vårt värderingsintervall

TC Connect Norge levererar sitt andra kvartalet i rad med lönsamhet, Sverige-bolagen visar god stabilitet och Net Debt/EBITDA har nu sjunkit från 2,7x till 2,1x LTM. Med ett bra Q2 i ryggen, förbättrad balansräkning och i vad rapporten kan utläsas som positiva utsikter för andra halvan av 2020, har vi all anledning att se fortsatt positivt på TCECUR. I samband med Q2-rapporten väljer vi att justera upp vår målmultipel och därmed även vårt värderingsintervall i samtliga tre scenarion Base-, Bull och Bear.

7

Value drives

6

Historical profitability

7

Management & Board of Directors

3

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Gör en bra start på året

Omställningen i Norge ser ut att lyckas samtidigt som de svenska dotterbolagen fortsätter gå starkt – TCECUR har fått en bra start på året. Sammanfattningsvis tycker vi att Q1-rapporten försäljnings- och resultatmässigt var i linje med våra förväntningar, där omsättningen planenligt till följd av omställningen i Norge minskade, och att TCECUR-koncernens rörelsemarginal steg. Att TCECUR som helhet kan öka och upprätthålla en uthållig lönsamheten är enligt oss en av de allra viktigaste faktorerna att bevaka på kort- till medellång sikt, där en stigande rörelsemarginal anses utgöra en stark värdedrivare i aktien under kommande kvartal. I dagsläget väljer vi att behålla vårt tidigare värderingsintervall, där vi i ett Base scenario ser ett motiverat värde om 25 kr per aktie på 2020 års prognos.

- Fortsatt stigande marginaltrend

Under första kvartalet 2020 uppgick nettoomsättningen till 45,0 MSEK (52,3), motsvarande en minskning om 14 % Q-Q, med ett EBITDA-resultat om 1,5 MSEK (0,7). Den minskade omsättningen förklaras av att TCECUR planenligt har fortsatt att anpassa den norska verksamheten till att fokusera på lönsammare affärer, snarare än affärer med stor volym. En stark punkt i Q1-rapporten är det förbättrade rörelseresultatet, där det även ska nämnas att kvartalet har belastats med 1,3 MSEK i engångskostnader som inte kunde tas under Q4-19. Justerat för dessa visar TCECUR ett EBITDA-resultat om 2,8 MSEK (0,7) och ett EBIT-resultat om 0,5 MSEK (-1,5). Vi har tidigare kommunicerat att vi anser att fokus bör vara vinsttillväxt, varför vi ser positivt på att TCECUR fortsätter att stärka sin marginal, vilket vi bedömer är en av de viktigaste värdedrivarna under 2020.

- Omställningen i Norge ser ut att lyckas

Precis som TC Connect Sverige så upplever även TC Connect Norge en ökad efterfrågan av säkra kommunikationslösningar till följd av de förändringar som just nu sker i samhället. I Q1-rapporten går det att utläsa att omsättningen för Norge-segmentet uppgick till ca 14,2 MSEK (22,7), vilket var i linje med våra estimat. Vi anser att Norge-verksamheten går från klarhet till klarhet, där vi räknar med att dotterbolaget kommer kunna bidra med en fortsatt bra rörelsemarginal under året. I linje med vad TCECUR skriver i sin rapport, så ser även vi att omställningen till ett mindre och mer fokuserat bolag med bättre lönsamhet ser ut att lyckas.

- TCECUR ökar andelen återkommande intäkter

En intressant faktor att nämna är att TCECUR:s strategi att öka sina satsningar på service- och underhållsavtal (SoU) börjar ge bra resultat, i Q1-rapporten framgår det att dessa ökar med 20 % jämfört med motsvarande period till ca 37 MSEK på årsbasis. Det resulterar i mer förutsägbara kassaflöden för Koncernen och bidrar samtidigt till att minska den operationella risken.

7

Value drives

6

Historical profitability

7

Management & Board of Directors

4

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Avslutade 2019 starkt – bågen spänd för 2020

TCECUR är en teknikkoncern som kommande år ska växa både organiskt och genom förvärv. Under 2019 gick de svenska dotterbolagen från klarhet till klarhet, medan den norska verksamheten genomgått ett omfattande omställningsarbete till att fokusera på mindre ordervolymer men med bättre lönsamhet. Givet en fortsatt bra trend i Sverigesegmentet, tillsammans med stigande marginaler i Norge, kan TCECUR-aktien återhämta sig och klättra vidare under 2020. Givet gjorda prognoser, där TCECUR estimeras kunna visa bra lönsamhet under 2020, motiveras i dagsläget ett potentiellt värde om 25 kr per aktie i ett Base scenario.

- Starkt resultat under sista kvartalet 2019

Under fjärde kvartalet 2019 uppgick nettoomsättningen till 59,5 MSEK (61,9), motsvarande en minskning om ca 4 % Q-Q, med ett EBITDA-resultat om 4,3 MSEK (3,0). Nettoomsättningen för 2019 landar därmed på 203 MSEK med ett EBITDA-resultat om 7,8 MSEK. Försäljnings-mässigt var våra estimat i linje med faktiskt utfall, samtidigt som EBITDA-resultatet överträffade vår prognos med 1,3 MSEK. Med tanke på att vi i vår senaste analys skrev att fokus bör vara vinsttillväxt, något TCECUR nu verkligen uppvisar under sista kvartalet 2019, tycker vi att rapporten är stark och motiverar en uppgång i aktien.

- Norge minskar omsättningen enligt plan

Omsättningsmässigt räknade vi med en minskning för TC Connect Norge, vilket i sig är i enlighet med vad som tidigare har kommunicerats från TCECUR. Norge-delen har som känt successivt skalat ned sin verksamhet till att fokusera på mindre ordervolymer men med bättre marginal. Med rapporten presenterad står det klart att våra förväntningar var i linje med faktiskt utfall, i VD-ordet framgår att Norge planenligt minskat omsättningen med 20 % från 99 MSEK till 79 MSEK under 2019. Vi hade estimerat en helårsomsättning om 77 MSEK för 2019, vilket därmed visade sig falla ut väl i linje med rapporten. I rapporten skriver även TCECUR att kostnaderna i Norge förväntas minska med ca 12 MSEK årligen då personalen reduceras och tre regionkontor avvecklas. Detta menar vi kommer bidra till en starkare rörelsemarginal under 2020 för dotterbolaget.

- Svenska dotterbolagen fortsätter ta nya nivåer

För de svenska dotterbolagen räknade vi med att de även under Q4-19 bör ha visat fortsatt god tillväxt. I rapporten framgår att den gemensamma försäljningen för Mysec, AWT och TC Connect Sverige ökade med totalt ca 20 % under året, dotterbolagen fortsätter således ta sig till nya nivåer och vinna marknadsandelar.

7

Value drives

5

Historical profitability

7

Management & Board of Directors

5

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Vinsttillväxt i fokus under kommande kvartal

TCECUR är en teknikkoncern som kommande år ska växa både organiskt och genom förvärv. Under 2019 fortsätter de svenska dotterbolagen gå från klarhet till klarhet, medan den norska verksamheten för tillfället agerar sänke i koncernen. Givet en fortsatt bra trend i Sverigesegmentet, tillsammans med positiva resultat från det pågående omställningsarbetet i Norge, kan TCECUR-aktien under kommande kvartal bjuda på en intressant utveckling. Givet gjorda prognoser, där TCECUR estimeras kunna visa bra lönsamhet under 2020, motiveras i dagsläget ett potentiellt värde om 28 kr per aktie i ett Base scenario.

- Vinsttillväxt i fokus framgent

De svenska dotterbolagen går fortsatt starkt, där tillväxten uppgick till ca 30 % under det tredje kvartalet. Sett till koncernens totala omsättning hade Analyst Group inte estimerat någon större tillväxt, vilket också visade sig bli fallet i rapporten. Under kvartalet minskade försäljningen nämligen med ca 4 % mot jämförbar period föregående år. Den primära förklaringen är just den omställningen som sker i Norge, vilket på kort sikt resulterar i en lägre omsättningsnivå men på sikt med bättre marginal. Under Q3-19 omsatte Norge ca 17 MSEK, vilket kan jämföras med 25 MSEK under Q3-18. Det är dock helt enligt plan och något Analyst Group menar kommer möjliggöra högre marginaler under kommande kvartal. Detta bör således ses som en av de mest intressanta faktorerna att bevaka ur ett investeringsperspektiv framgent, dvs. hur vinsttillväxten utvecklas kvartal till kvartal.

- Norge visar positivt EBITDA under kvartalet

Som det framgick i Q3-rapporten och Oftedal VD-ord fortlöper arbetet i Norge enligt plan med omställningen mot ett dotterbolag med mer fokus mot service och mindre projekt med bättre marginaler. Det nya

TC Connect Norge ska bli mer likt sitt svenska systerbolag, dvs. med försäljning och installation av mindre säkerhetslösningar inom kommunikation, service och underhåll, samt då även ytterligare satsningar på det egna nätverket Diginet. Under tredje kvartalet visade TC Connect Norge ett positivt EBITDA-resultat om 0,3 MSEK, att jämföra med -3,1 MSEK under föregående kvartal. Siffrorna talar för att arbetet går åt rätt håll.

- Behåller tidigare värderingsintervall

I samband med Q3-rapporten gör vi endast mindre justeringar avseende den finansiella prognosen för helåret 2019, men räknar samtidigt med lägre tillväxt 2020 fast med betydligt bättre lönsamhet. Vi anser fortsatt att TCECUR-aktien är undervärderad, särskilt i ljuset av att Norge börjar prestera bättre där dotterbolaget under tredje kvartalet faktiskt visade lönsamhet på EBITDA-nivå, om än på låg nivå. Analyst Group behåller sitt tidigare värderingsintervall för aktien, motsvarande 28 kr i ett Base scenario.

7

Value drives

5

Historical profitability

7

Management & Board of Directors

5

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Sverige går starkt medan Norge har mer att bevisa

TCECUR är en teknikkoncern som kommande år ska växa både organiskt och genom förvärv. Under 2019 fortsätter de svenska dotterbolagen gå från klarhet till klarhet, medan den norska verksamheten för tillfället agerar sänke i koncernen. Givet en fortsatt bra trend i Sverigesegmentet, tillsammans med positiva resultat från det pågående omställningsarbetet i Norge, kan fortfarande andra halvan av 2019 bjuda på en intressant utveckling för TCECUR-aktien. Givet gjorda prognoser, där TCECUR estimeras kunna fortsätta växa under 2019 och 2020, i kombination med en bättre lönsamhet, härleds i dagsläget ett potentiellt värde om 28 kr per aktie i ett Base scenario.

- Hade räknat med ett något starkare kvartal

Under Q2-19 uppgick omsättningen till ca 46 MSEK (43), motsvarande en ökad försäljning om ca 7 % jämfört med föregående års kvartal, varav den organiska tillväxten uppgår till 5 %. Tolv månader rullande omsättning uppgår nu till ca 207 MSEK, vilket innebär att TCECUR till aktiekursen 19,8 kr värderas till ungefär 0,4x försäljningen. Med tanke på rådande konjunkturläge och inledningen av 2019, hade vi själva räknat med en högre tillväxt under Q2-19 tillsammans med ett starkare resultat, även om break even på rörelsenivå (EBITDA 9 tSEK) är en klar förbättring mot -3,8 MSEK under Q2-18.

- Norge har mer att bevisa

Sett till segmentsrapporteringen är det tydligt att det är Norge-verksamheten som tynger resultatet under 2019. Volymerna har minskat vilket i kombination med omstruktureringar och lågmarginalprojekt pressar lönsamheten. Under H1-19 har antalet anställda i Norge minskat från 22 till 18 anställda, ett tydligt tecken på det organisatoriska arbetet som fortgår. TCECUR bedömer att omvandlingen till ett mindre och mer lönsamt bolag i Norge kommer fortsätta under resten av 2019.

- Dotterbolagen i Sverige fortsätter leverera

AWT dubblar sin volym, Mysec växer med 20 % och TC Connect Sverige växer med 25 %. De svenska dotterbolagen går fortsatt starkt i linje med våra estimat, varför dessa prognoser är relativt oförändrade. Exkluderat den norska verksamheten är TCECUR lönsamma under H1-19, med en EBITDA-marginal om ca 6,5 %.

- Ny ägargrupp möjliggör nya förvärv

Tidigare huvudägare TPE har avyttrat större delen av sitt innehav till investeringsbolagen Mertiva, Arbona och Koncernens ledning och styrelse. Med en finansiellt stark ägargruppering som stöttar TCECURs planer för förvärv och skapar nya förutsättningar att erhålla finansiering, öppnas nya möjligheter för TCECUR att genomföra fler förvärv framgent. Ett förvärv av ett nytt dotterbolag under andra halvan av 2019 skulle kunna vara möjligt och anses utgöra en potentiell värdedrivare på kort sikt.

7

Value drives

5

Historical profitability

7

Management & Board of Directors

5

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Börjar året med stark försäljning

TCECUR är en teknikkoncern som kommande år ska växa både organiskt och genom förvärv. Med nuvarande dotterbolag och en organisk helårstillväxt om 12 %, prognostiseras TCECUR omsätta ca 210 MSEK 2019. Med tanke på att TC Connect Norge ska prioritera ökad lönsamhet snarare än tillväxt, och AWT och Mysec driver upp lönsamheten i Sverige, prognostiseras en EBITDA-marginal om 7 % för TCECUR 2019. Givet en målmultipel om EV/EBITDA 12 ger det ett potentiellt värde om 33 kr per aktie i ett Base scenario. Med tanke på den förändring som skett i ägarbilden öppnas helt nya möjligheter upp för ytterligare förvärv, vilket skulle kunna bli aktuellt under andra halvan av 2019.

- Växer med 46 % under första kvartalet

Under första kvartalet 2019 uppgick omsättningen till 52,3 MSEK (35,7), motsvarande en ökad försäljning om ca 46 % jämfört med föregående års kvartal, varav den organiska tillväxten uppgår till 21 %. Tolv månader rullande omsättning uppgår nu till ca 205 MSEK, vilket innebär att TCECUR till aktiekursen 23,5 kr värderas till ungefär 0,5 gånger försäljningen. Baserat på TCECURs nuvarande momentum, en stärkt ägarbild som öppnar upp för möjlighet till ytterligare förvärv samt fortsatt förbättringspotential i Norge, anser Analyst Group att nuvarande värderingsnivå lämnar utrymme för uppvärdering.

- Fortsatt fokus på lönsamhet i Norge

TC Connect Norge har en ny ledning där en ny strategi har implementerats som syftar till ett ökat fokus på högre effektivitet och lönsamhet, snarare än volym. Färre kundsegment och produktområden i kombination med en större satsning på Diginet förväntas visa resultat under senare delen av 2019.

- AWT och Mysec visar vägen i Sverige

De två säkerhetsbolagen AWT och Mysec går fortsatt starkt och vinner allt fler orders. Både Mysec och AWT nyanställer och stärker organisationen för att kunna leverera en ökad volym. På kort sikt resulterar det i högre kostnader, men möjliggör samtidigt högre utväxling över tid. TC Connect Sverige har medvind i marknaden och utvecklas enligt plan med god orderingång under 2019.

- Ny ägargrupp möjliggör nya förvärv

Tidigare huvudägare TPE har avyttrat större delen av sitt innehav till investeringsbolagen Mertiva, Arbona och Koncernens ledning och styrelse. Med en finansiellt stark ägargruppering som stöttar TCECURs planer för förvärv och skapar nya förutsättningar att erhålla finansiering, öppnas nya möjligheter för TCECUR att genomföra fler förvärv framgent. Ett förvärv av ett nytt dotterbolag under andra halvan av 2019 skulle kunna vara möjligt och anses utgöra en potentiell värdedrivare på kort sikt.

7

Value drives

5

Historical profitability

7

Management & Board of Directors

5

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Svenska dotterbolagen fortsätter att visa vägen

TCECUR är en teknikkoncern som kommande år ska växa både organiskt och genom förvärv. Med nuvarande dotterbolag och en organisk helårstillväxt om 10 %, prognostiseras TCECUR omsätta ca 210 MSEK 2019. Med tanke på att TC Connect Norge ska prioritera ökad lönsamhet snarare än tillväxt, och AWT och Mysec driver upp lönsamheten i Sverige, prognostiseras en EBITDA-marginal om 8 % för TCECUR 2019. Givet en målmultipel om EV/EBITDA 10 ger det ett potentiellt värde om 35 kr per aktie i ett Base scenario. En viktig del för att få igenom en uppvärdering är att ägarstrukturen, där TPE fortfarande är enskilt största ägare (41 %), förändras och att mer långsiktiga ägare kommer in i TCECUR.

- Marknaden för säkerhetslösningar växer

Den globala marknaden för säkerhetslösningar förväntas växa med ca 10 % årligen och nå ett värde om ca 370 mdUSD 2023. Globalt investerar aktörer i identifikation, verifikation, kontroll- och passersystem, övervakning och styrning av säkra kommunikationslösningar. TCECUR adresserar flera aktörer där kraven på säkerhet är hög, bl.a. inom off shore-industrin i Norge, globala finansinstitut, energianläggningar, stora produkt- och tjänsteföretag, samhällskritiska organisationer m.fl.

- Norge ska prioritera lönsamhet snarare än volym

I samband med Q4-rapporten 2018 kommunicerade TCECUR att TC Connect Norge, med ny VD i spetsen, ska fokusera på att få upp lönsamheten snarare än att öka tillväxten. I gjorda estimat räknar vi med att omsättningen under 2019 minskar, men att rörelsemarginalen stiger, som en följd av strategiomställning.

- AWT och Mysec visar vägen i Sverige

De två säkerhetsbolagen AWT och Mysec går fortsatt starkt och vinner allt fler orders. Under februari 2019 erhöll Mysec en affär med Sisab som förväntas genera 10 MSEK/år. Upphandlingen har dock blivit överklagad men Mysec och Sisab har tecknat ett tillsvidareavtal under tiden. Under Q4-18 vann AWT en order om 8 MSEK som förväntas levereras under Q1-19.

- TCECUR ska förvärva fler företag framgent

TCECURs affärsmodell har likheter med aktörer som Lagercrantz, Indutrade och Addtech, där lönsamma företag med god tillväxt identifieras, förvärvas och integreras som fristående dotterbolag inom koncernen. Synergieffekter kan således uppstå, samtidigt som den decentraliserade organisationsstrukturen skapar goda förutsättningar för fortsatt tillväxt där dotterbolagen styrs under en egen ledningsgrupp.

7

Value drives

5

Historical profitability

7

Management & Board of Directors

5

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

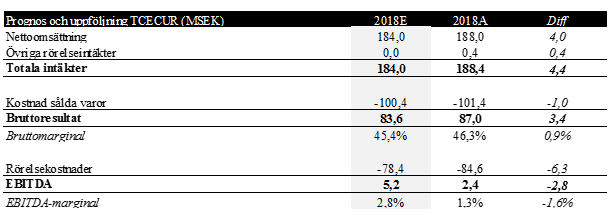

TCECUR är en teknikkoncern som kommande år ska växa både organiskt och genom förvärv. Via organiskt samt förvärvsdriven tillväxt prognostiseras TCECUR omsätta ca 184 MSEK och 266 MSEK år 2018 respektive 2019, med en EBITDA-marginal omkring 3 % respektive 7 %. Givet en målmultipel om EV/EBITDA 13, härledd från en relativvärdering, samt antagen utveckling av Koncernens kapitalstruktur, ger det ett potentiellt värde om 40 kr per aktie på 2019 års prognos. Utrymme för uppvärdering bedöms således finnas från dagens nivåer.

- Marknaden för säkerhetslösningar växer

Den globala marknaden för säkerhetslösningar förväntas växa med ca 10 % årligen och nå ett värde om ca

370 mdUSD 2023.1 Globalt investerar aktörer i identifikation, verifikation, kontroll- och passersystem, övervakning och styrning av säkra kommunikations-lösningar. TCECUR adresserar flera aktörer där kraven på säkerhet är hög, bl.a. inom off shore-industrin i Norge, globala finansinstitut, energianläggningar, stora produkt- och tjänsteföretag, samhällskritiska organisationer m.fl.

- TCECUR ska förvärva fler företag framgent

TCECURs affärsmodell har likheter med aktörer som Lagercrantz, Indutrade och Addtech, där lönsamma företag med god tillväxt identifieras, förvärvas och integreras som fristående dotterbolag inom koncernen. Synergieffekter kan således uppstå, samtidigt som den decentraliserade organisationsstrukturen skapar goda förutsättningar för fortsatt tillväxt där dotterbolagen styrs under en egen ledningsgrupp.

- Koncernledningen har tidigare erfarenhet av företagsförvärv

För att framtida förvärv ska vara lyckade förutsätter det en erfaren ledningsgrupp och styrelse, med förmåga att dels identifiera bra förvärv, och dels med rätt kompetenser att integrera förvärven i koncernen (även om dotterbolagen verkar fristående). Ole Oftedal, VD för Koncernen, har lång erfarenhet både som företagsledare och entreprenör. Henrik Nordin, CFO, har lång erfarenhet från börsnoterade internationellt ägda bolag och har varit aktiv i tidigare företagstransaktioner. Nuvarande styrelse har kompetenser som kompletterar varandra väl, med erfarenheter från både mindre och större organisationer.

- Olika finansieringsalternativ vid förvärv

TCECUR kommer använda en kombinationen av likvida medel och aktier vid köp av företag. Vid en lägre aktiekurs minskar köpkraften med Bolagets aktier, vilket således är en risk. En lägre värdering på Koncernen kan resultera i färre förvärv, och/eller förvärv av mindre storlek. Om Koncernen som helhet inte utvecklas i önskad takt, kan kreditfinansiering försvåras. Nuvarande prognos förutsätter flera förvärv perioden 2018-2019.

7

Value drives

5

Historical profitability

7

Management & Board of Directors

5

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

TCECUR – God orderingång kan ge bra utväxling

TCECUR är en teknikkoncern som kommande år ska växa både organiskt och genom förvärv. Via organiskt samt förvärvsdriven tillväxt prognostiseras TCECUR omsätta ca 197 MSEK och 330 MSEK år 2018 respektive 2019, med en EBITDA-marginal omkring 3 % respektive 8 %. Givet en målmultipel om EV/EBITDA 13, härledd från en relativvärdering, samt antagen utveckling av Koncernens kapitalstruktur, ger det ett potentiellt värde om 40 kr per aktie på 2019 års prognos. Utrymme för uppvärdering bedöms således finnas från dagens nivåer.

- Marknaden för säkerhetslösningar växer

Den globala marknaden för säkerhetslösningar förväntas växa med ca 10 % årligen och nå ett värde om ca 370 mdUSD 2023.1 Globalt investerar aktörer i identifikation, verifikation, kontroll- och passersystem, övervakning och styrning av säkra kommunikationslösningar. TCECUR adresserar flera aktörer där kraven på säkerhet är hög, bl.a. inom off shore-industrin i Norge, globala finansinstitut, energianläggningar, stora produkt- och tjänsteföretag, samhällskritiska organisationer m.fl.

- TCECUR ska förvärva fler företag framgent

TCECURs affärsmodell har likheter med aktörer som Lagercrantz, Indutrade och Addtech, där lönsamma företag med god tillväxt identifieras, förvärvas och integreras som fristående dotterbolag inom koncernen. Synergieffekter kan således uppstå, samtidigt som den decentraliserade organisationsstrukturen skapar goda förutsättningar för fortsatt tillväxt där dotterbolagen styrs under en egen ledningsgrupp.

- Koncernledningen har tidigare erfarenhet av företagsförvärv

För att framtida förvärv ska vara lyckade förutsätter det en erfaren ledningsgrupp och styrelse, med förmåga att dels identifiera bra förvärv, och dels med rätt kompetenser att integrera förvärven i koncernen (även om dotterbolagen verkar fristående). Ole Oftedal, VD för Koncernen, har lång erfarenhet både som företagsledare och entreprenör. Henrik Nordin, CFO, har lång erfarenhet från börsnoterade internationellt ägda bolag och har varit aktiv i tidigare företagstransaktioner. Nuvarande styrelse har kompetenser som kompletterar varandra väl, med erfarenheter från både mindre och större organisationer.

- Olika finansieringsalternativ vid förvärv

TCECUR kommer använda en kombinationen av likvida medel och aktier vid köp av företag. Vid en lägre aktiekurs minskar köpkraften med Bolagets aktier, vilket således är en risk. En lägre värdering på Koncernen kan resultera i färre förvärv, och/eller förvärv av mindre storlek. Om Koncernen som helhet inte utvecklas i önskad takt, kan kreditfinansiering försvåras. Nuvarande prognos förutsätter flera förvärv perioden 2018-2019.

7

Value drives

5

Historical profitability

7

Management & Board of Directors

5

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

TC Connect är en teknikkoncern som via verksamhetseffektiviseringar och flera planerade förvärv ska skala upp koncernen och samtidigt öka rörelse-marginalen. Via organiskt samt förvärvsdriven tillväxt prognostiseras TC Connect omsätta ca 240 MSEK år 2018 med en EBITDA-marginal omkring 8 %. Givet en målmultipel om EV/EBITDA 11, härledd från en relativvärdering, samt antagen utveckling av Koncernens kapitalstruktur, ger det ett potentiellt värde om 43 kr per aktie. Utrymme för uppvärdering bedöms således finnas från dagens nivåer.

- Marknaden för säkerhetslösningar växer

Den digitala utvecklingen har inom många branscher och industrier resulterat i ökad efterfrågan på säkerhets-lösningar, där aktörer globalt investerar i lösningar för identifikation, verifikation, kontroll- och passersystem, övervakning och styrning av säkra kommunikationslösningar. En delmarknad inom marknaden av säkerhetslösningar är biometrimarknaden, som enligt Tractica (2016) förväntas växa med 22,9 % årligen (CAGR) mellan 2016 och 2025, för att nå en global marknadsstorlek om 15,1 mdUSD.

- TC Connect ska förvärva fler företag framgent

TC Connects affärsmodell har likheter med aktörer som Lagercrantz, Indutrade och Addtech, där lönsamma företag med god tillväxt identifieras, förvärvas och integreras som fristående dotterbolag inom koncernen. Synergieffekter kan således uppstå, samtidigt som den decentraliserade organisationsstrukturen skapar goda förutsättningar för fortsatt tillväxt där dotterbolagen styrs under en egen ledningsgrupp.

- Koncernledningen har tidigare erfarenhet av företagsförvärv

För att framtida förvärv ska vara lyckade förutsätter det en erfaren ledningsgrupp och styrelse, med förmåga att dels identifiera bra förvärv, och dels med rätt kompetenser att integrera förvärven i koncernen (även om dotterbolagen verkar fristående). Ole Oftedal, VD för Koncernen, har lång erfarenhet både som företagsledare och entreprenör. Henrik Nordin, CFO, har lång erfarenhet från börsnoterade internationellt ägda bolag och har varit aktiv i tidigare företagstransaktioner. Nuvarande styrelse har kompetenser som kompletterar varandra väl, med erfarenheter från både mindre och större organisationer.

- Olika finansieringsalternativ vid förvärv

TC Connect kommer använda en kombinationen av likvida medel och aktier vid köp av företag. Vid en lägre aktiekurs minskar köpkraften med Bolagets aktier, vilket således är en risk. En lägre värdering på Koncernen kan resultera i färre förvärv, och/eller förvärv av mindre storlek. Om Koncernen som helhet inte utvecklas i önskad takt, kan kreditfinansiering försvårigas. Nuvarande prognos förutsätter flera förvärv perioden 2018-2019.

3

Value drives

1

Historical profitability

3

Management & Board of Directors

1

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

TC Connect – En säkerhetsorienterad teknikkoncern

TC Connect är en teknikkoncern som via verksamhetseffektiviseringar och flera planerade förvärv ska skala upp koncernen och samtidigt öka rörelsemarginalen. Via organiskt samt förvärvsdriven tillväxt prognostiseras TC Connect omsätta ca 240 MSEK år 2018 med en EBITDA-marginal omkring 8 %. Givet en målmultipel om EV/EBITDA 11, härledd från en relativvärdering, samt antagen utveckling av Koncernens kapitalstruktur, ger det ett potentiellt värde om 43 kr per aktie. Utrymme för uppvärdering bedöms således finnas från dagens nivåer.

- Marknaden för säkerhetslösningar växer

Den digitala utvecklingen har inom många branscher och industrier resulterat i ökad efterfrågan på säkerhetslösningar, där aktörer globalt investerar i lösningar för identifikation, verifikation, kontroll- och passersystem, övervakning och styrning av säkra kommunikationslösningar. En delmarknad inom marknaden av säkerhetslösningar är biometrimarknaden, som enligt Tractica (2016) förväntas växa med 22,9 % årligen (CAGR) mellan 2016 och 2025, för att nå en global marknadsstorlek om 15,1 mdUSD.

- TC Connect ska förvärva fler företag framgent

TC Connects affärsmodell har likheter med aktörer som Lagercrantz, Indutrade och Addtech, där lönsamma företag med god tillväxt identifieras, förvärvas och integreras som fristående dotterbolag inom koncernen. Synergieffekter kan således uppstå, samtidigt som den decentraliserade organisationsstrukturen skapar goda förutsättningar för fortsatt tillväxt där dotterbolagen styrs under en egen ledningsgrupp.

- Koncernledningen har tidigare erfarenhet av företagsförvärv

För att framtida förvärv ska vara lyckade förutsätter det en erfaren ledningsgrupp och styrelse, med förmåga att dels identifiera bra förvärv, och dels med rätt kompetenser att integrera förvärven i koncernen (även om dotterbolagen verkar fristående). Ole Oftedal, VD för Koncernen, har lång erfarenhet både som företagsledare och entreprenör. Kjell-Åke Jägenstedt, CFO, har lång erfarenhet från börsnoterade internationellt ägda bolag och har varit aktiv i tidigare företagstransaktioner. Nuvarande styrelse har kompetenser som kompletterar varandra väl, med erfarenheter från både mindre och större organisationer.

- Olika finansieringsalternativ vid förvärv

TC Connect kommer använda en kombinationen av likvida medel och aktier vid köp av företag. Vid en lägre aktiekurs minskar köpkraften med Bolagets aktier, vilket således är en risk. En lägre värdering på Koncernen kan resultera i färre förvärv, och/eller förvärv av mindre storlek. Om Koncernen som helhet inte utvecklas i önskad takt, kan kreditfinansiering försvårigas. Nuvarande prognos förutsätter flera förvärv perioden 2018-2019.

7

Value drives

5

Historical profitability

7

Management & Board of Directors

5

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Analyst Comments

Analyst Groups kommenterar TCECURs Q2-rapport och förvärv

2021-08-17

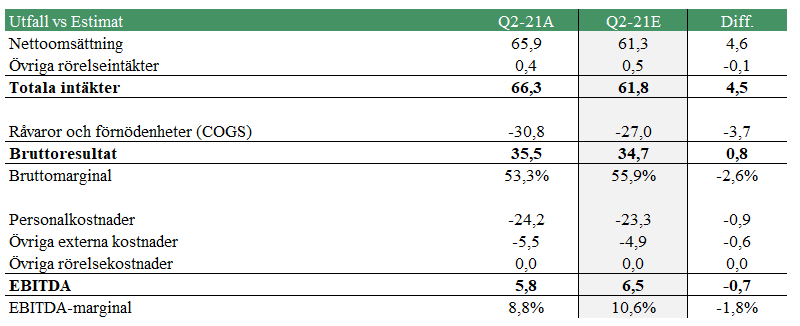

TCECUR publicerade igår den 16 augusti 2021 sin delårsrapport för andra kvartalet 2021, samt meddelande att de förvärvar LåsTeam Sverige AB (”LåsTeam”). Innan sommaren har TCECUR även förvärvat RF Coverage AB (”RFC”). Följande är vår sammanfattning av Q2-rapporten och de senaste förvärven.

Q2-rapporten i nära linje med våra estimat

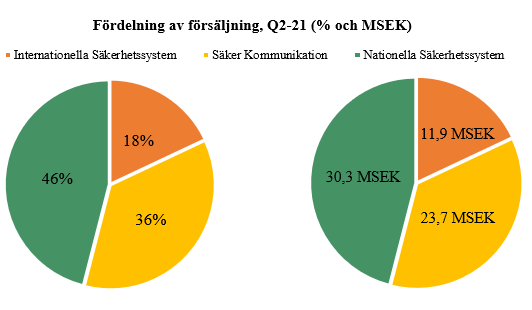

Under andra kvartalet 2021 uppgick nettoomsättningen till 65,9 MSEK (42,6), motsvarande en ökning om cirka 55 % Y-Y, med ett EBITDA-resultat om 5,8 MSEK (3,4). Den ökade omsättningen förklaras bl.a. av att TCECUR successivt har kunnat ökat koncernens andel återkommande intäkter, bra utveckling i dotterbolagen samt att förvärvet av Automatic Alarm [primärt], vilket genomfördes under hösten 2020, har bidragit positivt. Justerat för gjorda förvärv uppgick den organiska tillväxten under Q2-21 till 21,3 %. I enlighet med vad som kommunicerades i den föregående Q1-rapporten särredovisar TCECUR numera sin verksamhet i olika affärssegment, vilka fördelas in i tre områden; Säker Kommunikation, Nationella Säkerhetssystem och Internationella Säkerhetssystem. Under Q2-21 var omsättningen fördelad enligt följande:

Fördelningen under Q2-21 kan även jämföras med föregående kvartal (Q1-21):

”Omsättningen om ca 66 MSEK kan jämföras med vårt estimat om 61 MSEK, vilket TCECUR således överträffade med ca 8 %. Samtidigt var koncernens lönsamhet något lägre, där vi i vårt Base scenario hade prognostiserat en EBITDA-marginal om ca 11 %, att jämföra med det faktiska utfallet om 9 %. Under juni, således under slutet av Q2-21, förvärvade TCECUR som känt RFC, vilket vi antar resulterade i vissa engångskostnader som belastat kvartalet, t.ex. av legal karaktär. Justerat för dessa uppskattar vi att TCECURs operativa rörelsemarginal troligen var i nära linje med våra egna estimat för Q2-21”, säger ansvarig analytiker på Analyst Group.

LåsTeam Sverige AB – uppvisar fin stigande lönsamhet

Information om bolaget och affären i sammandrag:

- Total köpeskilling: 65 MSEK, varav 50 MSEK i kontanter och 15 MSEK i aktier.

- Teckningskurs för nyemitterade aktier: 43,47 kr/aktie

- Transaktionsmultipel: P/S 0.7x och P/EBIT 12.4x

- Förekommer även resultatbaserad köpeskilling: Ja, en resultatbaserad sådan baserat på prestation under år 2021.

Följande är en översikt av bolagets finansiella prestation under de senaste fyra rapporterade räkenskapsåren (Källa: allabolag.se):

RF Coverage AB – tvåsiffrig rörelsemarginal i linje med TCECURs finansiella mål

Information om bolaget och affären i sammandrag:

- Total köpeskilling: 15 MSEK, varav 7 MSEK i kontanter och 8 MSEK i aktier.

- Teckningskurs för nyemitterade aktier: 35,14 kr/aktie

- Transaktionsmultipel: P/S 0.8x och P/EBIT 8.4x

- Förekommer även resultatbaserad köpeskilling: Ja, en resultatbaserad sådan baserat på prestation under perioden 2021-05-01 – 2022-04-30.

Följande är en översikt av bolagets finansiella prestation under de senaste fyra rapporterade räkenskapsåren (Källa: allabolag.se):

Till följd av Q2-rapporten och de senaste förvärven kommer vi att se över våra estimat, vårt värderingsintervall och återkomma med detta i en uppdaterad analys.

Kommentar på TCECURs Q1-rapport

2021-05-03

TCECUR publicerade idag den 3 maj 2021 sin delårsrapport för första kvartalet 2021. Följande är vår sammanfattning av rapporten.

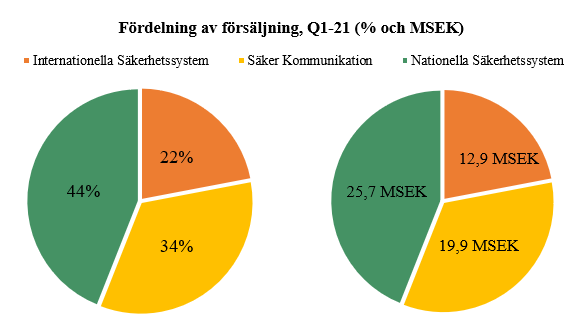

Under första kvartalet 2021 uppgick nettoomsättningen till ca 58,4 MSEK (45,0), motsvarande en ökning om cirka 30 % Y-Y, med ett EBIT-resultat om +0,7 MSEK (-0,8). Den ökade omsättningen förklaras bl.a. av att TCECUR successivt har kunnat ökat koncernens andel av återkommande intäkter, bra utveckling i dotterbolagen samt att förvärvet av Automatic Alarm, vilket genomfördes under hösten 2020, har bidragit positivt. Justerat för Automatic Alarm uppgick den organiska tillväxten under Q1-21 till 8 %. I samband med dagens rapport framgår det att TCECUR från och med nu kommer att särredovisa sin verksamhet i olika affärssegment, vilka fördelas in i tre områden; Säker Kommunikation, Nationella Säkerhetssystem och Internationella Säkerhetssystem. Under Q1-21 var omsättningen fördelad enligt följande:

Utöver en god tillväxt under Q1-21 var orderingången stark och uppgick till nära 63 MSEK (30), en ökning med cirka 109 % jämfört med samma period 2020. Inför Q2-21 uppgick orderboken till cirka 85 MSEK (56), vilket är 51 % högre jämfört med samma period 2020 och därmed även högre än vid ingången av årets början. Detta, tillsammans med en stark finansiell position, ger bra förutsättningar för fortsatt positiv utveckling under kommande kvartal.

Med Q1-rapporten presenterad står det även klart att TCECUR har minskat sina långfristiga skulder, vilket även fått en effekt i koncernens räntebärande kostnader, något som vi också har utgått ifrån i våra prognoser för koncernen under år 2021. De finansiella kostnaderna uppgick till -0,8 MSEK (-1,9) under Q1-21, vilket således är en klar förbättring mot jämförbart kvartal 2020. Det i sin tur bidrar till att stärka resultatet på sista raden, något vi räknar med kommer fortsätta under året.

Utöver fortsatt tillväxt under lönsamhet räknar vi med goda chanser att det kan komma att dyka upp ytterligare förvärv under året. Så här skriver VD Klas Zetterman i rapporten: ”Förutom en stark tillväxt, förbättringar och investeringar i våra portföljbolag, så arbetar vi aktivt med förvärv. Med en stabil finansiell position, nära samarbete med vår huvudbank och huvudägare föreslår styrelsen till årsstämman att bemyndigas att besluta om nyemission av aktier till ett marknadsvärde om högst 75 MSEK för att möjliggöra ytterligare förvärv.”

Nytt dotterbolag på gång under Q3-21

Utöver dagens rapport meddelade även TCECUR att de fattat beslut om att starta ett nytt dotterbolag: Lamport AB, som kommer att erbjuda marknaden en helautomatisk larmförmedlingstjänst till företag, kommuner och organisationer. I dagens pressmeddelande framgår det att bolaget planerar att lanseras på den svenska marknaden under Q3-21. Föregångaren till Lamports larmportal har varit i drift genom TCECURs dotterbolag Mysec de senaste 10 åren och idag är över 3 000 anläggningar uppkopplade, sedan start så har över 34 miljoner larmhändelser har förmedlats.

Vi kommer att återkomma med en uppdaterad aktieanalys av TCECUR.

Kommentar på TCECURs Q4-rapport

2021-02-22

TCECUR publicerade idag den 22 februari 2021 sin delårsrapport för fjärde kvartalet 2020. Följande är vår uppföljning av gjorda estimat, faktiskt utfall och vår sammanfattning av rapporten.

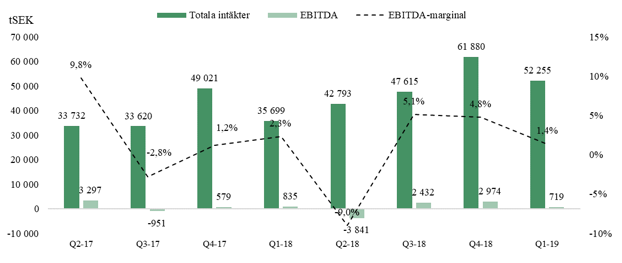

För Q4-20 estimerade vi en nettoomsättning om 59,9 MSEK med ett EBITDA-resultat om ca 5,4 MSEK. Sett till bolagets faktiska försäljning uppgick denna till 62 MSEK, vilket således var 3 % över vår prognos, och dessutom innebar det den högsta försäljningen någonsin för ett enskilt kvartal i TCECURs historia. Sett till EBITDA-resultatet uppgick detta till 4,9 MSEK, vilket således var ca 0,5 MSEK under vår prognos, men likväl en ökning om nära 10 % mot jämförbart kvartal 2019. En extra positiv punkt i rapporten var koncernens bruttomarginal under Q4-20 som uppgick till hela 58 %, att jämföra med vårt estimat om ca 50 %. För helåret landade TCECURs nettoomsättning på 188,5 MSEK med ett EBITDA-resultat om 14,9 MSEK, vilket kan jämföras med vår prognos om 186,5 MSEK respektive 15,4 MSEK.

En ytterligare intressant punkt att belysa är att TCECURs nettoskuld i förhållande till EBITDA (LTM) nu enbart uppgår till 1.2x (3.4), en signifikant minskning mot Q4-19 och dessutom långt under bolagets egna finansiella mål om 2.5x. Detta beror på en kombination av en förbättrad balansräkning och ett stärkt rörelseresultat.

Sammanfattningsvis tycker vi att TCECUR levererar ett kvartal som finansiellt var i linje med våra förväntningar. Precis som vi har kommunicerat tidigare så tror vi att bolaget har ett spännande år framför sig, med de rätta förutsättningarna att kliva mot högre nivåer. Orderboken är välfylld och uppgår till 80,7 MSEK (57,0), motsvarande en ökning om 42 % jämfört med föregående år, där dessutom 32 % är organiskt. Marknaden för säkerhetslösningar fortsätter att växa och givet att pandemin kan bli en allt mindre påverkande faktor framgent, ser affärsklimat år 2021 gynnsamt ut för TCECUR. Dessutom, med tanke på refinansieringen som skedde av tidigare förvärvslån under november, räknar vi med att de finansiella kostnaderna kommer att sjunka under kommande kvartal. Detta, i kombination med fortsatt tillväxt och ökad lönsamhet i den operativa verksamheten, kommer bidra till ett starkare kassaflöde och resultat på sista raden.

Vi kommer inom kort att återkomma med en uppdaterad aktieanalys av TCECUR.

Kommentar inför TCECURs Q4-rapport

2021-02-22

TCECUR publicerar senare idag den 22 februari 2021 sin delårsrapport för fjärde kvartalet 2020. Följande är våra estimat inför rapporten.

- Nettoomsättning Q4-20E (Q4-19A)1: 59,9 (59,5)

- Tillväxt Q4-20E utifrån estimat: 0,8 %

- EBITDA-resultat Q4-20E (Q4-19A) 1: 5,4 (4,3)

- EBITDA-marginal Q4-20E utifrån estimat: 9,0 % (7,2)

1Historiska jämförelsekvartal är ej pro forma-justerade.

I vår senaste aktieanalys, vilken publicerades i samband med Q3-rapporten, framgår våra estimat för helåret 2020. För Q4-20 estimerade vi då en omsättning om 59,9 (59,5) MSEK med ett EBITDA-resultat om ca 5,4 (4,3) MSEK, motsvarande 186,5 (203) MSEK i nettoomsättning för helåret 2020 med ett totalt EBITDA-resultat om 15,4 (7,8) MSEK. Notera att jämförelsekvartal för 2019 ej har pro forma-justerats utifrån förvärv.

I samband med rapporten idag kommer vi att återkomma med en uppföljande kommentar.

Analyst Group kommenterar TCECURs senaste orders

2021-01-14

“TCECUR har sedan december kommunicerat två minst sagt intressanta affärer. Precis innan jul stod det klart att AWT vunnit en order med ett uppskattat värde om 20 MSEK från en ”amerikansk biltillverkare”, och igår tillkännagavs en affär för Mysec om 6 MSEK. TCECUR, både som bolag och aktie, befinner sig i ett riktigt starkt momentum och sedan slutet av november har aktien stigit med nära 70 %”, säger ansvarig analytiker på Analyst Group.

Kort sammanfattning av de senast vunna affärerna:

- Den 13 januari 2021: Mysec erhöll en order på ca 6 MSEK från ett större transportföretag utanför Stockholm. Ordern består av ett komplett säkerhetssystem med inbrottslarm, passersystem, kameraövervakning, nätverk, lås och larmförmedling via Mysecs larmportal. Installationerna skall vara färdiga till midsommar 2021.

- Den 22 december 2020: AWT tecknar avtal med en ledande amerikansk biltillverkare för ett stort säkerhetsprojekt i Tyskland. Uppskattat ordervärde uppgår till ca 20 MSEK med förväntad leverans under första halvan av 2021. Ordern är den största i AWTs historia.

5 snabba om hur Analyst Groups analytiker ser på TCECUR som investering idag

- TCECUR har en historik av flera lyckade förvärv och det senaste förvärvet av Automatic Alarm under hösten 2020 ser väldigt spännande ut.

- Norge-verksamheten har tidigare varit problemtyngt, men har under de senaste kvartalen vänt runt och bidragit positivt. Det räknar vi med att dotterbolaget fortsatt kommer att göra under 2021.

- Med hänsyn till resterande dotterbolag i Sverige som fortsätter leverera, tillsammans med förvärvet av Automatic Alarm, är bågen verkligen spänd inför 2021.

- Dessutom, sett till koncernnivå, så har balansräkningen stärkts i form av både en påfylld kassa under hösten, samt att TCECUR uppnått en bättre skuldsättningsgrad, med lägre räntekostnader till följd av genomförd refinansiering som således får en positiv effekt på sista raden och stärker kassaflödet.

- Sammanfattningsvis, med hänsyn till nuvarande operativa verksamhet, marknadsläget, en starkare balansräkning och positiva rörelsemarginaler i dotterbolagen, så checkar TCECUR flera boxar för ett kvalitetsbolag som ännu flyger under många investerares radar. Aktien börjar dock få fart och har sedan slutet av november stigit med nära 70 %. Uppgången är helt klart motiverad enligt oss, samtidigt som vi ser en fortsatt uppsida i aktien från dagens nivåer.

För mer om TCECUR, titta gärna på bolagets närvaro vid Analyst Groups frukostsändning den 9 december. Länk till videon här

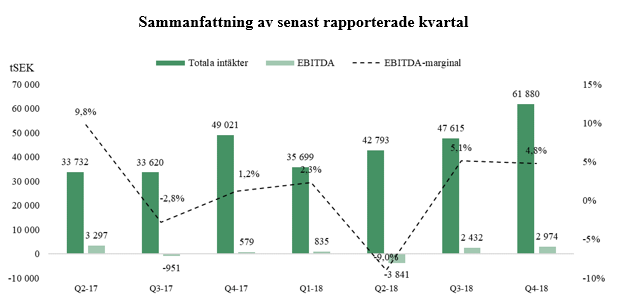

Kommentar på TCECURs Q3-rapport

2020-10-19

TCECUR publicerade idag den 19 oktober sin delårsrapport för tredje kvartalet 2020.

“Aktien svarar bra på dagens rapport och stiger, samtidigt som vi anser att det finns fortsatt god uppsida från rådande nivåer”, säger ansvarig analytiker på Analyst Group.

- I linje med våra förväntningar så minskade TCECUR:s totala omsättning planenligt till följd av omställningen i Norge.

- EBIT-resultatet förbättras kraftigt där ökningen uppgick till +2,2 MSEK jämfört med föregående år.

- EBIT-marginalen om närmare 7 % är minst sagt en stark prestation.

- Net Debt/EBITDA uppgår LTM till 1,8x, vilket är bättre än koncernen egna målsättning.

Under tredje kvartalet 2020 uppgick nettoomsättningen till ca 39 MSEK (46), motsvarande en minskning om ca 15 % Q-Q, med ett EBIT-resultat om 2,6 MSEK (0,3). Den minskade omsättningen förklaras, liksom tidigare kvartal, främst av den planerade ändringen av affären i Norge. Som vi har skrivit i våra tidigare analyser så anser vi dock inte att den organiska omsättningsökningen är av största vikt i dagens läge, utan snarare att rörelseresultatet kan stiga. Att TCECUR lyckas leverera en EBIT-marginal om närmare 7 %, vilket är i nära linje med koncernens mål om 10 % över en konjunkturcykel, anser vi är en mycket stark prestation. Marknaden verkar hålla med, där aktien i skrivande stund varit upp som högst med nära tio procent.

”Som vi tidigare har kommunicerat så menar vi att fokus bör vara vinsttillväxt, varför vi ser positivt på att TCECUR fortsätter att stärka sin marginal, något vi fortsatt bedömer är en av de viktigaste värdedrivarna under de närmaste kvartalen. Aktien svarar bra på dagens rapport, samtidigt som vi ser fortsatt god uppsida från dagens nivåer. Med det senaste förvärvet av Automatic Alarm byggs TCECUR-koncernen ut, de totala intäkterna stiger och marginalerna kan förbättras ytterligare. Med en kassa om 9,7 MSEK vid utgången av Q3, samt kommande emissionslikvid om 25,3 MSEK vilken är fullt garanterad, stärks kassan och balansräkningen. Vi har all anledning att se fortsatt positivt på TCECUR som fortsätter ta steg i rätt riktning, där orderboken inför det fjärde kvartalet står på 38,1 MSEK, vilket är betydligt högre än samma tidpunkt förra året.”, säger ansvarig analytiker på Analyst Group.

Sammanfattning av senast rapporterade kvartal

Vi kommer inom kort att återkomma med en uppdaterad aktieanalys av TCECUR, med nya finansiella prognoser samt ett uppdaterat värderingsintervall för aktien i våra tre scenarion Base-, Bull- och Bear.

Kommentar på TCECURs förvärv av Automatic Alarm samt företrädesemission

2020-10-01

TCECUR meddelade den 29 september att de ingått avtal om att förvärva Automatic Alarm i Stockholm AB (”Automatic Alarm”) samt att de genomför en garanterad företrädesemission om 25,3 MSEK.

Automatic Alarm adresserar hela Sverige med sina säkerhetslösningar, där bolaget erbjuder lösningar inom inbrottslarm, passersystem, kameraövervakning, brandlarm, lås och större kundanpassade integrationsprojekt. Bolaget har flera olika kundsegment, bl.a. myndigheter och kommuner, små och medelstora företag hela vägen till några av de största svenska företagen, fastighetsägare, bostadsrättsföreningar och privata villaägare. För mer information om Automatic Alarm, se länk till bolagets hemsida här.

Växte med nära 50 % under 2019 med god lönsamhet

Från 2018 till 2019 ökade Automatic Alarm sin omsättning från ca 25,8 MSEK till 38,1 MSEK, motsvarande en tillväxt om 48 %. Samtidigt kunde bolaget höja sin EBIT-marginal från 5,7 % till 6,5 %. Sett till de senaste fem rapporterade åren har den genomsnittliga tillväxten uppgått till 13 % årligen, med en rörelsemarginal som legat mellan ca 2 och 11 %, där medelvärdet uppgår till 6,4 %. Källa

I pressmeddelandet från den 29 september från TCECUR framgår bl.a. följande:

”Med Automatic Alarm medräknat bedöms TCECUR-koncernens rörelseresultat proforma före avskrivningar uppgå till omkring 15,8 MSEK (EBITDA) och omsättningen till 235 MSEK räknat rullande tolv månader fram till den 30 juni”

Sett till TCECUR:s befintliga dotterbolag; Mysec, AWT och TC Connect-bolagen, uppgick det rullande EBITDA-resultatet (12 månader) till 11,9 MSEK per den 30 juni. Med hänsyn till nämnda 15,8 MSEK konsoliderat proforma-resultat, borde därmed Automatic Alarms EBITDA-resultat ha uppgått till ca 3,9 MSEK under samma period. Baserat på en omsättning om ca 41,3 MSEK, motsvarar det en EBITDA-marginal om 9,4 %.

Den totala köpeskillingen för förvärvet uppgår till maximalt 27 MSEK, före eventuell justering med ett belopp motsvarande Automatic Alarms nettoskuld per tillträdesdagen. Betalningen är uppdelad utifrån 20 MSEK kontant betalning, en resultatbaserad del om 5 MSEK som erläggs genom en riktad emission av aktier givet att ett visst resultat uppnås för helåret 2020, samt maximalt 2 MSEK i kontant betalning baserat på om ett visst resultat uppnås under år 2021.

Med 20 MSEK i köpeskilling som grund, vilket primärt skulle kunna anses vara hänförligt till Automatic Alarms historiska prestation, innebär det en förvärvsmultipel om 0,5x omsättningen och 5,1x EBITDA-resultatet (räknat rullande 12 månader från den 30 juni 2020). Även med den resultatbaserade delen om 5 MSEK som kan tillkomma i närtid, anser vi att förvärvet görs till rimliga multiplar.

Uppdaterad aktieanalys

Den 19 oktober 2020 publicerar TCECUR sin delårsrapport för tredje kvartalet 2020. Med anledningen av detta, samt förvärvet av Automatic Alarm, kommer vi att återkomma med en uppdaterad aktieanalys av TCECUR i samband med Q3-rapporten. I och med förvärvet av Automatic Alarm så kommer det att innebära en förändrad finansiell prognos för TCECUR och således värderingsintervall i våra tre scenarion; Base, Bull och Bear.

Kommentar på AWT:s senaste order om 8 MSEK

2020-09-29

TCECUR meddelade igår den 28 september att dotterbolaget AWT erhållit en större beställning av säkerhetssystem till en av världens största internationella revisionsorganisationer, där ordervärdet uppgår till 8 MSEK.

“AWT går från klarhet till klarhet och visar tydligt med denna order vilken styrka de har i sitt affärserbjudande”, säger ansvarig analytiker på Analyst Group.

Ordern ska levereras under 2020 och i början av 2021 till en av de s.k. ”Big Four”-bolagen. Vilket av dessa anges ej i PM:et men de revisionsfirmor som omfattas av beteckningen är PwC, EY, Deloitte och KPMG. Samtliga av dessa är starka referenskunder och oavsett vilket bolag det avser så sänder denna order en stark signal till marknaden om vad AWT kan erbjuda.

”Även om följande resonemang är spekulativt, så vet vi att Big Four-bolagen har väldigt god kännedom om varandras verksamhet. Att AWT nu levererar säkerhetssystem till en av dessa skulle mycket väl kunna ge ringar på vattnet och bli uppmärksammat av övriga tre revisionsfirmor, vilket i teorin skulle kunna bidra till ökad sannolikhet för fler orders av säkerhetssystem inom gruppen. Detta återstår dock ännu att se och oavsett så anser vi att AWT med denna order om 8 MSEK visar hur de går från klarhet till klarhet”, säger ansvarig analytiker på Analyst Group.

Kommentar på TCECURs storaffär i Norge

2020-09-08

TCECUR meddelade igår den 7 september att dotterbolaget TC Connect Norge tecknat ett ramavtal värderat mellan 25-30 MNOK på två år, med möjlighet till förlängning.

”Det här är en stor affär, vilket vi såklart ser positivt på, samtidigt som vi är förvånade att aktien inte värderats upp på affären”, säger ansvarig analytiker på Analyst Group.

Avtalet är ingånget med Helsetjenestens driftsorganisasjon för Nödnett HF och gäller lösningar för direkt utalarmering av akuta vakttjänster via Nödnett. Avtalet värderas till mellan 25 och 30 MNOK och gäller under två år, där möjlighet även finns till förlängning.

”I vår senaste analys av TCECUR har vi estimerat en omsättning för TC Connect Norge om ca 55 MSEK för helåret 2020. Utifrån intervallet 25-30 MNOK ger det ett medianvärde över två år om 27,5 MNOK för affären, motsvarande cirka 13,8 MNOK per år om en jämn fördelning skulle göras. I relation till vår estimerade omsättning för 2020 motsvarar det ca 25 % och är således att anse som en stor affär, vilket vi såklart ser positivt på samtidigt som vi är förvånade att aktien inte rörde sig mer på nyheten. Vi upprepar vårt tidigare kommunicerade värderingsintervall där vi i ett Base scenario ser ett motiverat värde om 28 kr per aktie på 2020 års prognos”, säger ansvarig analytiker på Analyst Group.

Uppföljning på TCECURs Q2-rapport

2020-08-10

TCECUR publicerade idag den 10 augusti sin delårsrapport för andra kvartalet 2020. Följande är våra tankar om rapporten.

Under andra kvartalet 2020 uppgick nettoomsättningen till ca 42,6 MSEK (45,6), motsvarande en minskning om ca 7 % Q-Q, med ett EBIT-resultat om 1,3 MSEK (-2,3). Den minskade omsättningen förklaras dels av den planerade ändringen av affären i Norge, dels av att ett antal större kunder flyttat sina ordrar till Q3-20 främst på grund av den pågående pandemin. I rapporten går det att utläsa att omsättningen för Norge-segmentet uppgick till ca 12,8 MSEK (17,5), medan Sverige-segmentet tillsammans med Övriga världen uppgick till totalt 29,8 MSEK (28,1).

Men den stora tyngdpunkten i rapporten är inte omsättningen utan snarare det starka rörelseresultat som koncernen visar upp. På dotterbolagsnivå levererade TC Connect Norge ett positivt resultat även under årets andra kvartal, något vi ser som ytterligare ett bevis på att omställningen i Norge går som den ska. Det ska då även tilläggas att kvartalet har belastats med engångskostnader om 0,7 MSEK som en följd av avveckling av hyresavtal och vissa personalkostnader i Norge som inte kunde belasta föregående kvartal. TCECUR bedömer att dessa engångskostnader nu är de sista härrörande från ändringarna av den norska verksamheten som inleddes under 2019, vilket därmed banar väg för en fortsatt stärkt rörelsemarginal under H2-20. Sett till de svenska dotterbolagen går dessa fortsatt bra, vilket tillsammans med norgeverksamheten resulterade i ett positivt nettoresultat på koncernnivå om 0,7 MSEK (-2,4) under Q2-20. Som vi tidigare har skrivit i vår analys av TCECUR så är en av de allra viktigaste faktorerna att bevaka på kort- till medellång sikt att koncernen som helhet kan öka och upprätthålla en uthållig lönsamhet, där en stigande rörelsemarginal anses utgöra en stark värdedrivare i aktien under kommande kvartal.

”Våren 2020 kommer aldrig glömmas, en vår som varit minst sagt turbulent och resulterat i nya och oväntade utmaningar. Mitt i stormen lyckas TCECUR få till ett riktigt bra kvartal med ett starkt EBIT-resultat som håller sig på plus hela vägen ned till sista raden för koncernen. Med ett stabilt Q2 i ryggen, och i vad rapporten kan utläsas som positiva utsikter för andra halvan av 2020, har vi all anledning att se fortsatt positivt på TCECUR”, säger ansvarig analytiker på Analyst Group.

Sammanfattning av senast rapporterade kvartal

Vi kommer inom kort att återkomma med en uppdaterad aktieanalys.

Kommentar på TCECURs nya affärer

2020-06-29

TCECUR meddelade i fredags (26/6) att dotterbolaget AWT har vunnit nya affärer om 3 MSEK från “ett av världens ledande streamingföretag.”

“Att AWT under rådande pandemi lyckas vinna nya orders utanför Sverige ser vi som en bekräftelse på att det nätverk och varumärke som dotterbolaget har etablerat med åren är starkt”, säger ansvarig analytiker på Analyst Group.

Beställningen är av den större omfattningen och avser säkerhetssystem från ett av världens ledande streamingföretag. Ordern uppgår till drygt 3 MSEK och avser integrerade passersystem och övervakning i Berlin, Tyskland, med leverans under H2-2020.

Såhär sa Per Lindstrand, VD på AWT, i samband med pressmeddelandet:

“Vi är mycket stolta över att vi får fortsätta att leverera säkerhetssystem till denna globala aktör. Den pågående pandemin medför nya utmaningar vid leveranser utanför Sverige, och vi har därför satsat mycket på att utveckla och anpassa vår leverans därefter. Tack vare det kontaktnät av lokala samarbetspartners som vi byggt upp kan vi nu utföra både avancerade säkerhetsinstallationer och snabba serviceutryckningar runt om i världen. Vi ser med tillförsikt fram emot vår fortsatta globala expansion.”

Hur Analyst Group ser på TCECUR som investering – utdrag från vår senaste aktieanalys

Omställningen i Norge ser ut att lyckas samtidigt som de svenska dotterbolagen fortsätter gå starkt – TCECUR har fått en bra start på året. Sammanfattningsvis tycker vi att Q1-rapporten försäljnings- och resultatmässigt var i linje med våra förväntningar, där omsättningen planenligt till följd av omställningen i Norge minskade, och att TCECUR-koncernens rörelsemarginal steg. Att TCECUR som helhet kan öka och upprätthålla en uthållig lönsamheten är enligt oss en av de allra viktigaste faktorerna att bevaka på kort- till medellång sikt, där en stigande rörelsemarginal anses utgöra en stark värdedrivare i aktien under kommande kvartal. I dagsläget väljer vi att behålla vårt tidigare värderingsintervall, där vi i ett Base scenario ser ett motiverat värde om 25 kr per aktie på 2020 års prognos.

Uppföljning på TCECURs Q1-rapport

2020-05-11

TCECUR publicerade i fredags den 8 maj sin delårsrapport för första kvartalet 2020. Följande är våra tankar om rapporten.