Ayima (“Ayima” eller “Bolaget”) publicerade den 28 februari sin delårsrapport för Q4-18. Nedan är vår sammanfattning.

Fokus inför rapport

Lönsamheten – kan bolaget öka lönsamheten i Q4?

Framtida tillväxtförutsättningar

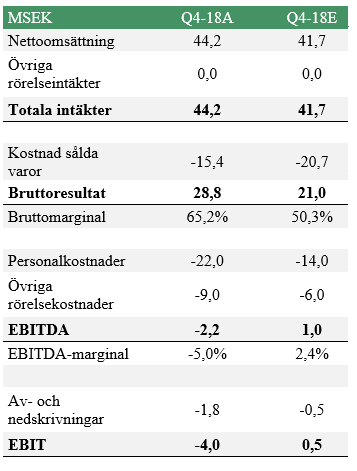

Under det fjärde kvartalet uppgick omsättningen till cirka 41,7 MSEK, motsvarande en tillväxt om cirka 28 % jämfört med Q4-17. Detta var i linje med tidigare presenterade preliminära omsättningssiffror. Affärsområdet SEO bidrog med en omsättning om 25,5 MSEK, medan Paid Media stod för 13,4 MSEK. LeapThree, som nu redovisas under ”Data & Analytics”, bidrog med en omsättning om 3,0 MSEK under perioden. I helhet stod SEO för 57 % av omsättningen, medan Paid Media stod för 30 %. Detta innebär att Paid Media visade upp en negativ tillväxt om -5 % gentemot samma period 2017, vilket endast förklaras kortfattat i rapporten. Vi kommer undersöka orsakerna till detta närmare och komma med en kommentar i en uppdaterad analys. På den positiva sidan är SEO fortsatt Bolagets snabbast växande segment, vilket bekräftar att Ayima är framgångsrika inom området.

Lönsamheten lägre än estimerat. Bruttomarginalen uppgick under Q3 till 65,2 %, vilket var avsevärt högre än estimerade 50,3 %. Som nämnt i tidigare analys korrelerar brutto-och personalkostnaderna, och då den högre bruttomarginalen förklaras av en lägre andel outsourcat arbete, har istället personalkostnaderna ökat mer än estimerat under kvartalet. Detta innebär således att den höga bruttomarginalen inte bidrar till högre lönsamhet. Personalkostnaderna uppgick emellertid till 22,0 MSEK, viket var avsevärt högre än estimerade 14,0 MSEK. Vad detta beror på kommenteras inte i rapporten, och vi kommer undersöka detta vidare i syfte att få en förståelse för vad de höga personalkostnaderna kan innebära framgent. Summerat presenterade Bolaget ett EBIT-resultat om -4,0 MSEK, vilket var lägre än estimerade 0,5 MSEK.

Om vi blickar framåt – hur ser Bolaget på framtiden och utvecklingen av LeapThree?

VD Mike Jacobson påpekar i rapporten att Bolaget ser fortsatt stark tillväxt, med en omsättningsökning om 41 % för helåret 2018, samtidigt som bl.a. affärsområdet Paid Media blev lidande under Q4 då vissa av Bolagets kunder utan förvarning skalat ned sin marknadsföringsbudget. Bolaget påpekar i rapporten att 2018 var ett starkt år, men att den starka tillväxten har satt press på rörelsekapitalet, och Ayima har således beslutat att omstrukturera vissa delar av verksamheten i syfte att redan till Q2-19 återvända till positivt kassaflöde. Omstruktureringen förväntas resultera i en årlig kostnadsbesparing om 9-10 MSEK årligen, men vissa engångskostnader hänförliga till omstruktureringen kan förväntas under Q1-19. Ayima belyser att om dessa kostnadsbesparingar hade gjorts redan under 2018, så hade EBITDA för helåret istället uppgått till 7,8 MSEK (verklig EBITDA uppgick till -2,5 MSEK). Omstruktureringar är sällan önskade, men vår uppfattning är att Bolaget visar stort ansvarstagande genom att i ett tidigt stadium genomföra nödvändiga förändringar, och förutsättningarna att på kort tid återgå till lönsamhet ses som goda. VD Mike Jacobson förväntar sig att Ayima kommer vara lönsamt och kassaflödespositivt under 2019.

Vi kommer inom kort att återkomma med en uppdaterad aktieanalys av Ayima.