Fokus inför rapport

Hur har de nya kunderna påverkat omsättningen?

Hur utvecklas lönsamheten efter omstruktureringen?

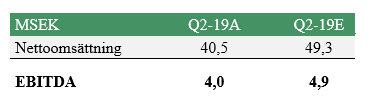

Under det andra kvartalet uppgick omsättningen till cirka 40,5 MSEK, motsvarande en minskning om cirka 5 % jämfört med Q2-18. Detta var avsevärt lägre än estimerade 49,3 MSEK, vilket förklaras av att Paid Media-segmentet presterade betydligt sämre än förväntat under kvartalet. Omsättningen för Paid Media sjönk drygt 38 % i jämförelse med Q2-18, medan SEO alltjämt presterar starkt med en omsättningstillväxt om 13 % YoY. Påpekas bör emellertid att Bolagets omsättning ökade cirka 11 % QoQ. I Q2-rapporten återfinns ingen kommentar till varför Paid Media presterar svagt, men i Q1-rapporten förklarade Bolaget de svaga siffrorna med bl.a. osäkerhet vad gäller BREXIT samt regulatoriska oroligheter på marknaden för onlinespel. Inför publicering av uppdaterad analys kommer vi undersöka huruvida Bolaget bedömer den negativa trenden inom Paid Media som tillfällig, eller om trenden kan förväntas vara bestående.

Genomförd omstrukturering visar sig på sista raden. Ayima tillkännagav i samband med Q4-rapporten att Bolaget beslutat om en omstrukturering av vissa delar av verksamheten, efter att resultatet vänt till förlust under kvartalet. Ayima räknade då med besparingar om 9-10 MSEK årligen, vilka nu också visar sig i redovisningen. EBITDA för kvartalet uppgick till 4,0 MSEK, vilket med hänsyn till den förhållandevis låga omsättningen ses som starkt, och EBITDA-marginalen kom således in i linje med våra förväntningar även om EBITDA var något lägre än estimerat. Även om vi helst vill se att Paid Media fortsätter växa så konstaterar vi att den relativt lägre andelen Paid Media-intäkter har medfört en kraftigt stigande bruttomarginal under H1-19. Under Q2-19 steg bruttomarginalen till en nivå om 69,2 %, att jämföra med 52,4 % under samma period förra året.

Om vi blickar framåt – hur ser Bolaget på framtiden?

VD Mike Jacobson lägger i rapporten fokus på lönsamheten, den starka bruttomarginalen och det faktum att den Nordamerikanska marknaden presterar starkt och nu står för 39 % av omsättningen. Framgent förväntar sig Bolaget att tillväxten kommer fortsätta enligt dagens takt, men att nettomarginalen kommer stiga stadigt under kvarvarande del av året. Bolaget nämner vidare att fokus framgent är tillväxt under lönsamhet.

Vi kommer inom kort att återkomma med en uppdaterad aktieanalys av Ayima.