Hoylu AB (”Hoylu” eller ”Bolaget”) publicerar imorgon den 15 februari sin delårsrapport för fjärde kvartalet 2018. Följande är vår tankar inför rapporten.

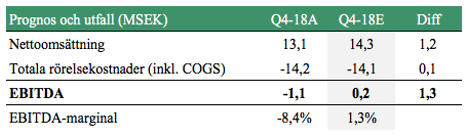

Hoylu meddelade den 10 januari 2019 de preliminära intäktssiffrorna för fjärde kvartalet 2019. Följande är en sammanfattning av dessa och jämförelse med vår tidigare prognos.

Omsättningen kom således in 1,2 MSEK lägre än vad vi hade estimerat. Det motsvarar dock en tillväxt om 46 % mot föregående kvartal 2018 och 14 % mot jämförbart kvartal 2017. Sett till Hoylus kostnadsmassa låg vår prognos väl i linje med faktiskt utfall, vi ser såklart positivt på att Bolaget fortsätter att utvecklas med god kostnadskontroll. Dock hade vi estimerat att Hoylu skulle närma sig break even på EBITDA-nivå under Q4-18, men till följd av en lägre omsättning än väntat blev så inte fallet.

Tankar inför rapporten imorgon

Med tanke på att omsättning och rörelseresultat redan är känt, kommer vårt största fokus vara riktat mot VD-ordet, samt vad Hoylus kassa uppgick till vid utgången av perioden och hur det finansiella läget ser ut idag. Vid utgången av tredje kvartalet uppgick kassan till ca 1,3 MSEK. Under slutet av oktober 2018 beslutade Hoylu om en riktad emission till ett antal större aktieägare via en konvertibler om 10 MSEK, något som därmed innebär att Bolagets kassa stärkts. I samband med morgondagens rapport kommer det således kunna härledas vilken burn rate Hoylu haft under Q4-18.

I samband med rapporten kommer vi att inom kort återkomma med en uppdaterad aktieanalysv