Emission: Ayima

- Share price

- N/A

- Industry

- Informationsteknik

- List

- Nasdaq First North

- Issue volume

- 13,6 MSEK

- Subscription price

- 14 SEK

- Subscription period

- 30 apr - 15 maj 2019

- First trading day

- N/A

- Guarantee and subscription commitment

- 85 %

SHARE 14 SEK

INVESTMENT N/A

VALUATION 84,7 MSEK

Time left to subscribe

Ayima är ett konsultföretag som erbjuder sina kunder strategier, metoder och tjänster relaterade till digital marknadsföring. Bolaget specialiserar sig på att bistå välkända och globalt verksamma kunder att öka sin försäljning genom att kostnadseffektivt exponera kunderna mot rätt målgrupp på sökmotorer och i sociala medier.

Ayima arbetar med egenutvecklade mjukvarusystem vilka utgör mycket kraftfulla verktyg i Ayimas samarbeten med kunder. Bland dessa återfinns Ayimabot, som dagligen söker igenom cirka 40 miljoner hemsidor i syfte att optimera marknadsföringen. Totalt har fler än 200 000 Search Engine Marketingexperter använt Bolagets egenutvecklade verktyg.

Sedan Ayima bildades 2007 har avtal skrivits med ett stort antal globalt välkända kunder såsom Verizon, British Airways och Burberry. Bland svenska storföretag kan kunder som Klarna och Bonnier nämnas. Under 2018 tillkännagav Ayima förvärvet av dataanalysföretaget LeapThree. Förvärvet medför att Ayima idag har ett helhetserbjudande inom digital marknadsföring, varför förvärvet kan leda till merförsäljning även inom andra affärsområden. Under 2018 uppgick Ayimas omsättning till ca 183 MSEK, motsvarande en tillväxt om 41 %.

- Ayima räknar efter initierat besparingsprogram med lönsamhet redan under Q2-19, och fortsatt god lönsamhet därefter.

- Bolaget erbjuder en för sina kunder affärskritisk tjänst – Genomsnittskunden stannar hos Ayima i 60 månader och genererar cirka 9 MSEK i intäkter under sin livstid. Med 25 nya kunder enbart i bedöms Ayimas förutsättningar som goda.

- Ayima har lång erfarenhet och den egenutvecklade kraftfulla mjukvaruplattform medför att Ayima är marknadsledande inom digital marknadsföring. Flertalet av Ayimas kunder är representerade på Forbes Fortune 500-lista.

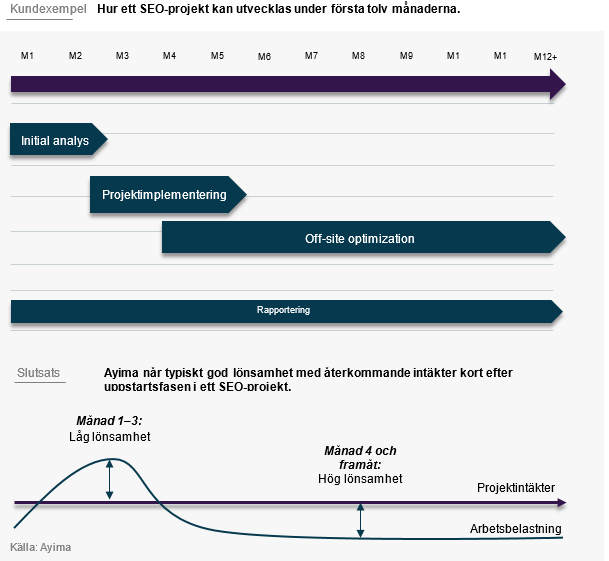

Ayimas verksamhet indelad i fyra huvudsakliga områden – Söktmotoroptimering (SEO), Data and Analytics, Content/Creative och Paid Media. SEO och Paid Media är överlägset störst, och står för 46 % respektive 47 % av omsättningen. Inom SEO arbetar Ayima för att driva trafik till kundernas hemsidor på internet. Ett typiskt avtal sträcker sig över tolv månader och kan därefter förlängas. I dagsläget förlängs cirka 80 % av Ayimas nuvarande avtal automatiskt, medan resterande 20 % kräver någon form av manuell förlängning i form av t.ex. omförhandlingar av pris eller dylikt. När ett nytt avtal tecknas består de första tre månaderna av initial analys och sedan implementering av Ayimas system. När kunden är implementerad arbetar Ayima kontinuerligt med fortsatt bevakning och analys av kundernas hemsidor i syfte att optimera sökningarna. Ayima rapporterar löpande till kunden över hela kontraktstiden.

Det långsiktiga arbetet medför att Ayima ges möjlighet att kontinuerligt öka intäkten per kund, delvis genom korsförsäljning mellan befintliga affärsområden, men också genom merförsäljning i form av befintliga och nyutvecklade produkter. Den genomsnittliga intäkten per kund och månad uppgår till cirka 150 TSEK, och den genomsnittliga kunden stannar hos Ayima i cirka 60 månader. Detta innebär att den förväntade livstidsintäkten för varje ny kund uppgår till cirka 9 MSEK. Under inledningen av 2019 har Ayima signerat avtal med 25 globalt verksamma aktörer, vilket, givet samma egenskaper som hos tidigare kunder, innebär en förväntad livstidsintäkt om 225 MSEK. Detta är att jämföra med Ayimas omsättning under 2018, som uppgick till cirka 180 MSEK.

Borell Associates estimerar att den globala marknaden för digital marknadsföring och SEO uppgick till 613 mdUSD år 2016. På den amerikanska marknaden uppgick omsättningen för SEO till 64 mdUSD år 2016 och 2020 förväntas omsättningen uppgå till 79 mdUSD, vilket motsvarar en årlig omsättningstillväxttakt om 4,7 % under perioden 2016–2020. Marknaden kan därför anses mer mogen, där bolag idag ofta avsätter en del av dess totala marknadsföringsbudget till digitala marknadsföringsstrategier såsom SEO och Paid Media.

Ayimas framgång att erbjuda sina kunder konkurrenskraftiga erbjudanden inom digital marknadsföring består till stor del av Bolagets teknikintensiva mjukvaruplattform, vilken verkar på den globala mjukvarumarknaden för SEO. Marknaden är inne i en tillväxtfas och estimeras att växa om ca 15 % under perioden 2018–2022. Marknaden för SEO som helhet förväntas drivas av ett antal faktorer:

- Fler sökningar

Antalet sökningar och interaktioner på internet förväntas öka i takt med att den yngre generationen, som dagligen använder sig av teknologi, blir en större del av befolkningen. Teknologiutvecklingen förväntas göra sökningar mer användarvänliga vilket också förväntas driva tillväxt. Teknologiutvecklingen såsom exempelvis självkörande bilar och hemkörning av mat gör att användare kommer ha mer tid att söka och jämföra olika erbjudande.

- Fler användare

Antalet användare som använder och söker på internet förväntas öka i takt med att internet blir mer tillgängligt i olika regioner och åldersgrupper.

- Traditionell reklam mindre konkurrenskraftig

Digital marknadsföring, såsom SEO, går att mäta och utvärdera direkt och i takt med att fler företag arbetar datadrivet och har möjligheten att effektivt utvärdera och mäta t.ex. en marknadsföringskampanj så har traditionell reklam relativt sett blivit mindre konkurrenskraftig. Utöver detta så blir reklamen mer slagkraftig då digitala tjänsteerbjudanden ger uppdragsgivaren möjlighet att individanpassa marknadsföringen baserat på ett antal faktorer eller preferenser.

- Stärkt tjänsteerbjudande

I takt med att marknaden växer blir skapandet och exekverandet av digitala marknadsföringskampanjer allt mer sofistikerat. Detta drivs bl.a. av att en större mängd data från flertalet olika datakällor måste samlas in och sorteras och analyseras. Den ökade mängden insamlad data i kombination med en teknologiutveckling där AI spelar en allt större roll förväntas ge uppdragsgivaren ett mer effektivt tjänsteerbjudande för att t.ex. kunna individanpassa marknadsföringen.

Sedan starten 2007 har Ayima genomfört en omfattande tillväxtresa, där omsättningen växt med en årlig tillväxttakt om cirka 27 % perioden 2009–2018. Under majoriteten av Bolagets historia har Ayima uppvisat god lönsamhet och samtidigt visat på en imponerande tillväxt.

Den starka tillväxten ställer emellertid krav på ökat rörelsekapital, vilket till viss del begränsat Bolagets förmåga att investera i tillväxt. Styrelsen i Ayima har med anledning av detta beslutat att omstrukturera vissa delar av verksamheten i syfte att omedelbart återgå till positivt kassaflöde. Primärt innebär omstruktureringen avveckling av design- och utvecklings-verksamheten, och reducering av icke-operationella personalkostnader.

Det huvudsakliga motivet till nyemissionen är att Bolaget ser stor potential till att etablera sig ytterligare på befintliga geografiska platser med sina produkter och tjänster. Med hjälp av emissionslikviden vill Ayima bland annat stärka balansräkningen, möjliggöra potentiella förvärv och investera i Bolagets framtida tillväxt för att kapitalisera på den underliggande starka marknadstillväxten. Emissionslikviden planeras att användas enligt följande:

- Expansion och skapa förutsättningar för strategiska förvärv (cirka 50 %)

- Utveckla nya produkter och tjänster (cirka 50 %)

Ayimas vision har sedan dess start varit att leverera kundservice i världsklass, skapa värde för personal genom vidareutveckling och spännande utmaningar för att därigenom skapa aktieägarvärde. Detta gör vi genom att ständigt vidareutveckla organisationen utefter de behov som vi upplever genom en nära kundrelation, vilket är varför vi ständigt levererar de bästa resultaten och vinner de stora avtalen, genom att vi kan erbjuda marknadsledande produkter och tjänster.

2018 var ur flera perspektiv ännu ett rekordår – intäkterna ökade med 41 %, till en nivå om cirka 183 MSEK. Samtidigt befäster Ayima sin position som en av de största oberoende digitala marknadsföringsbyråerna, speciellt i Storbritannien. En milstolpe under 2018 var förvärvet av Dataanalysföretaget LeapThree, dataanalys har länge efterfrågats bland våra kunder, och vi är stolta av att kunna konstatera att vi nu kan presentera ett av marknadens bästa helhetserbjudanden inom digital marknadsföring. Detta innebär att förvärvet inte enbart medför en ny, lönsam intäktskälla, utan också goda korsförsäljningsmöjligheter mellan våra affärsområden.

Sociala medier, SEO och datadrivna beslut är framtiden inom digital marknadsföring och Ayima är väl positionerat för att behålla sin plats bland teknikledarna inom denna industri under 2019 och framöver.

Framförallt har vi under året växt som organisation – de nya kontoren i bland annat San Fransisco och Vancouver är nu etablerade som självförsörjande delar av koncernen. Med fler än 10 nya kunder på den nordamerikanska marknaden, där vi sett en omsättningsökning om 34 %, sedan inledningen av 2018 börjar våra insatser visa sig på sista raden, vilket bara är starten på en lång tillväxtresa för Ayima på denna marknad.

Den omfattande expansionen medför emellertid också utmaningar, där kravet på större rörelsekapital påverkat verksamheten. Detta, kombinerat med att personalkostnaderna ökat, har resulterat i att vi har beslutat om att omstrukturera vissa delar av verksamheten i syfte att omedelbart återgå till positivt kassaflöde.

Omstruktureringen innebär att design- och utvecklingsverksamheten, som har kämpat med både lönsamhet och tillväxt, avslutas. Vi kommer också genomgående leta efter effektiviseringsmöjligheter med fokus på att reducera behovet av arbetskraft i de ickeoperationella delarna av verksamheten.

Som en del av omstruktureringen har styrelsen för Ayima beslutat om att genomföra en företrädesemission om cirka 13,6 MSEK, vilken är garanterad till 85 %. Kapitalet som nu tillförs är ämnat att användas för att stärka balansräkningen, möjliggöra potentiella förvärv och investera i framtida tillväxt. Med nuvarande tillväxt, momentum och nämnda kostnadseffektiviseringar bedömer jag att Ayima kommer visa ett positivt resultat redan under andra kvartalet 2019.

Det är därför med tillförsikt som jag ser fram emot ett starkt 2019 för Ayima med stöd från våra aktieägare!

Stockholm, april 2019

Mike Jacobson, VD Ayima Group AB

Can you give us your view on the first quarter for Ayima?

The first quarter was a mixed result for us. While there were many positives, including positive EBITDA and fantastic growth in Gross Profit, we also knew that we would take some extra charges related to the restructuring and other financial adjustments that pushed our bottom line back into negative territory. The good news is that those charges were one-offs and will not affect the rest of the year’s result. We also had a disappointing period for the Paid Media division. We did not lose any business as such, but a lot of our clients cut budgets in the period and subsequently our overall topline revenue was down on the previous periods, entirely from the Paid Media division.

The Paid Media business experienced negative growth during the quarter. What are the reasons, and would you say that this is due to a short-term change or are there reasons to be worried in the long term?

We did not lose any clients, but our larger clients slashed their spending significantly in the period. The main reasons given were uncertainty about Brexit and also regulations in the Online Gaming sector causing advertisers to be more cautious. Whilst we can’t predict how these macroeconomic factors will pan out in the coming months, we do expect that the current downturn will be temporary and that spending will pick up again. While this has been largely out of our control, it has again highlighted the need to continue to grow the company and diversify the revenue streams so that the risk of other economic shocks is reduced.

The Gross Margin increased significantly during Q1. Why is that, and do you believe that this is a sustainable gross margin?

It is down to 2 factors, increased efficiency/improvements in pricing, and the shift from Paid Media to SEO. Paid Media is lower margin generally, so the growth in the SEO division will result in increased margin. The gross margin will decrease a little when the Paid Media division grows again, but the long-term trend will be for higher margins

During the first quarter of 2019, you signed 30 new clients. Can you tell us a bit about these clients and why they choose you?

To clarify, we signed 30 new client contracts, which is a mixture of entirely new clients but also cross-selling of new services to some existing clients. I am unable to say much about the clients as we have confidentiality clauses as standard in our client agreements, but the clients were a mixture of large and small companies from many different sectors and geographies. Overall, the clients that we have signed during 2019 have been smaller projects or engagements than average, however this is not a bad things as we are seeking to reduce our concentration on the few biggest clients and rapidly grow and broaden our client base.

Going forward, would you expect most of the growth to come out of the UK or US?

The US is definitely the place where the most explosive growth will come from. The digital marketing industry is just so much bigger and more diverse in the US. However growing the US will carry its own challenges in terms of attracting and developing talent, but also the sheer physical size of the country adds to the complexity when we are offering professional consulting services that involve close contact with clients.

You are now conducting a rights issue. How do you plan to use the money and what kind of results do you hope to achieve?

The rights issue is necessary to increase our working capital and allow us to increase the pace of our investment in the US. Although we are now essentially cash-flow positive, it will take some time to become cash-rich again and in the meantime we need to continue to invest in staff and marketing activities in order to maintain and increase our growth rate.