Chordate Medical Holding AB (publ) är ett medicintekniskt bolag som under drygt tio år har utvecklat, patenterat och CE-märkt en ny behandlingsmetod genom nervstimulering för kronisk nästäppa och kronisk migrän. Bolaget säljer sitt produktsystem inklusive behandlingar via egen säljorganisation samt via distributörer till kliniker och sjukhus, som i sin tur behandlar patienterna.

Press releases

Året kommer att handla om kommersialisering

En spännande expansion i UK, välfylld kassa, genomfört listbyte, sikte mot marknadstillstånd i USA och en patientstudie som närmar sig sitt slut – att Chordate haft och ännu har det fullt upp, i positiv anmärkning, råder det inget tvivel om. År 2021 lades grunden och under 2022 är fokuset kommersiellt, varför vi anser att Chordate rent verksamhetsmässigt befinner sig i en bra position. Dock ser vi en pågående sektorrotationen där investerare väljer mindre riskfyllda placeringar, t.ex. bolag som har en längre historik av redan positiva kassaflöden. Detta får således en effekt på vilka multiplar olönsamma tillväxtföretag värderas till, och således även Chordate. Därmed antar vi en något mer konservativ ansats vad gäller vårt värderingsintervall, där vi i ett Base scenario ser ett värde per aktie om 2,2 kr (3,0).

- Tyngda av engångskostnader

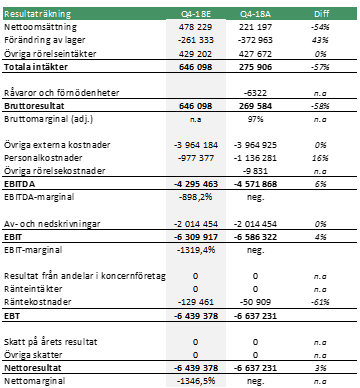

Q4-21 visade en försäljning om 0,4 MSEK (0,08), vilket rent procentuellt är en kraftig ökning om ~400 %, samtidigt som ökningen sker från låga nivåer. De totala rörelsekostnaderna uppgick till -7,0 MSEK (-6,5), vilket jämfört med Q3-21 innebär en kostnadsökning om 2,7 MSEK. Den huvudsakliga förklaringen till detta kan hänföras till listbytet till First North, såväl som tidigare inlösen av TO7, vilket har medfört kostnader av engångskaraktär. Överlag ser vi därmed att Chordate även under Q4-21 har utvecklats med en god kostnadskontroll.

- Annorlunda strategi för UK kan ge bättre slagkraft

Gällande introduktion av migränbehandlingen i England så har Futures.Health (”FH”) slutfört den marknadsanalys som Chordate beställt, och har därefter fått ansvaret att hantera själva marknadsintroduktionen av migrän-behandlingen. Det kan argumenteras för att detta tillvägagångssätt får en helt annan spets jämfört med att gå via distributörer. Att Chordate skapat sig denna möjlighet för UK, att vi FH initialt kunna approchera neurologer inom privatvården, och därefter väcka intresset inom den offentligt finansierade specialistvården, ser vi som en potentiellt slagkraftig strategi. Rent konkret skulle det kunna resultera i en snabbare intäktsökning.

- Siktar fortsatt även på USA

Utöver befintliga marknader är siktet fortsatt inställt mot USA, där en förstudie för marknadstillstånd hos FDA pågår. Efter en slutförd förstudie under Q1-22E, är ambitionen att en fullständig ansökan ska kunna lämnas in under H2-22.

- Justerat värderingsintervall

Vi anser att Chordate utvecklas enligt plan, samtidigt som den pågående sektorrotationen, där investerare väljer mindre riskfyllda placeringar och premierar positiva kassaflöden, har påverkat värderingsmultiplar. Detta får en effekt även på Chordate, varför vi justerat vår målmultipel, vilket resulterar i ett uppdaterad värderingsintervall om 0,7 – 2,7 kr/aktie i denna analys.

6

Value drives

1

Historical profitability

6

Management & Board of Directors

5

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Flyttar fram positionerna

Chordate utvecklas i linje med våra förväntningar, där Bolaget på kort tid sedan CE-märkningen för migränbehandlingen i maj redan har hunnit leverera de första kommersiella beställningarna till den italienska distributören Vedise. Under augusti stod det även klart att behandlingar av de allra första migränpatienterna har inletts på lokala kliniker i Sverige. Som Chordate själva skriver, anser även vi att Bolaget flyttar fram sina positioner, där vi ser att framsteg i den kommersiella resan med tiden kan komma att öka sannolikheten för en framgångsrik exit. I samband med den nyligen presenterade Q2-rapporten väljer vi att endast göra mindre justeringar i vårt värderingsintervall, samtidigt som vi upprepar vårt Base scenario om 4,1 kr (4,1) per aktie.

- Det bubblar i marknaden

Under Q2-21 var Chordates försäljning fortsatt blygsam och uppgick till 0,2 MSEK, med ett EBITDA-resultat om -4,7 MSEK. Samtidigt ser vi tecken på att det börjar bubbla allt mer och mer på Bolagets olika marknader. Detta, i kombination med mer av ett ”normalläge” i världen, gör att vi räknar med att Chordates försäljning kan öka successivt under kommande kvartal.

- JV-avtal i Kina är åter på tapeten

En ytterligare krydda i investeringsidén som åter är aktuell är det JV-avtal med Nanos Medical i Kina, där Nanos Medical nyligen har återupptagit registreringsprocessen av K.O.S för rinit. Målsättningen är att en registrering ska kunna vara genomförd och på plats inom 15 månader. Vi ser med spänning fram emot att följa utvecklingen kring detta, då det över tid skulle kunna resultera i en betydande intäktskälla för Chordate.

- TO7 kan ge ett rejält kapitaltillskott

Under Q2-21 uppgick Chordates rörelsekostnader till -5,6 MSEK (-4,6), motsvarande en ökning om 1 MSEK (+22 %) mot jämförbart kvartal 2020. Ökningen kan i huvudsak härledas till CE-märkningsprocessen av migränbehandlingen. Kostnadsbasen är i linje med våra förväntningar och vi ser positivt på att Chordate även under andra kvartalet har utvecklats med god kostnadskontroll. Vid utgången av juni uppgick kassan till 5,2 MSEK och under september upptog Chordate ett brygglån om ca 7 MSEK, vilket syftar till att stärka likviditeten inför den kommande inlösenperioden av TO7. Varje teckningsoption ger innehavaren rätt att teckna aktier för 0,75 kr/st., och i och med nuvarande aktiekurs bör TO7 fortsatt kunna ”hålla sig” in the money, där ett fullt nyttjande skulle inbringa ca 36 MSEK för Chordate.

- Vi behåller vårt värderingsintervall

Då Chordate utvecklas i linje med våra förväntningar väljer vi i samband med Q2-rapporten att endast göra mindre justeringar i våra prognoser och vårt värderingsintervall.

6

Value drives

1

Historical profitability

6

Management & Board of Directors

5

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Har erhållit första beställning av migränbehandling

Det är såklart den senaste tidens utveckling kring migränområdet som har varit högaktuellt för Chordate. I vårt Base scenario hade vi räknat med att Chordate skulle erhålla CE-märkning för migränbehandlingen, däremot hade vi inte räknat med att det skulle erhållas ett år innan plan. CE-märkningen innebär att Chordate nu kan kommersialisera migränbehandlingen fritt inom EU, där fokus nu är att ta en successivt större andel av de tillgängliga marknaderna. En första order från distributören Vedise i Italien har redan erhållits, och vi ser att det nya affärsbenet signifikant förändrar värderingspotentialen av Chordate. I samband med CE-märkningen, och en redan inledd kommersialisering, väljer vi därmed att justera vårt värderingsintervall till ett motiverat nuvärde per aktie om 4,1 kr i ett Base scenario.

- Första ”migrän-ordern” har erhållits

Betalningsviljan bland personer som lider av kronisk migrän är förhållandevis hög, t.ex. använder många patienter botox som läkemedelsbehandling fyra gånger per år för att lindra sina symtom. Dessutom bör en patient som lider av migrän behandlas vid fler tillfällen än vad som krävs för t.ex. behandling av kronisk rinit. Detta, i kombination med en affärsmodell som för Chordate resulterar i återkommande intäkter vid uppskattningsvis 3 till 6 tillfällen per år och patient, kan ge upphov till en accelererad tillväxt. En första order har dessutom redan erhållits från Italien, en marknad som enligt Vedise består av 7 669 neurologer, vilka skulle kunna adresseras med Chordates K.O.S-metod för migränbehandling.

- 36 miljoner anledningar att tänka på TO7

Vid utgången av mars uppgick kassan till 9,8 MSEK och under Q1-21 uppgick Chordates operativa kapitalförbrukning till -1,9 MSEK/månad. Med hänsyn till de rapporterade omsättningstillgångarna och kortfristiga rörelseskulderna per balansdatumet för Q1-21, samt ett antagande om en något lägre burn rate kommande månader, finns utrymme för ett bättre rörelsekapital, varpå vi räknar med att Bolaget är finansierade tills omkring oktober, allt annat lika. Chordate har dock teckningsoptioner av serie TO7 utestående, vilka ger innehavaren rätt att teckna aktier för 0,75 kr/st. som vid full teckning kan tillföra Chordate ca 36 MSEK under oktober/november 2021. Med tanke på nuvarande aktiekurs, och därmed om TO7 fortsatt ”håller sig” in the money, skulle det få en signifikant positiv effekt på Chordates finansiella position.

- Höjt värderingsintervall i samtliga scenarion

Till följd av CE-märkningen för migränbehandling ökar intäktspotentialen avsevärt, varför vi i samband med detta väljer att justera upp vårt tidigare värderingsintervall i samtliga tre scenarion Base-, Bull- och Bear.

6

Value drives

1

Historical profitability

6

Management & Board of Directors

5

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Pilarna pekar rätt igen

Två månader har redan passerat i det nya året och Chordates viktiga migränstudie är åter på banan, där sista patienten estimeras vara färdigbehandlad under juli 2021. I och med höstens emissioner har kassan fyllts på, vilket i kombination med att samtliga lån har återbetalats minskar den finansiella risken på kort sikt. Framöver är såklart migränstudien fortsatt högintressant, tillsammans med en möjlig försäljningsökning inom rinit-segmentet. Vi bedömer fortsatt att de närmaste 12 månaderna innehåller flera potentiella triggers i aktien och i samband med Q4-rapporten har vi endast gjort mindre justeringar i våra estimat, varför vi väljer att behålla vårt tidigare värderingsintervall med ett motiverat nuvärde per aktie om 1,3 kr i ett Base scenario.

- Fortsatt effektivt nyttjande av rörelsekapitalet

Som väntat var försäljningen under Q4-20 låg, där försäljningsminskningen var helt hänförlig till pandemins påverkan. Samtidigt minskade Chordates totala rörelsekostnader med 10 %, och uppgick till -5,7 MSEK (-6,4) under fjärde kvartalet 2020. Detta, i kombination med ett fortsatt effektivt utnyttjade av tillgängligt rörelsekapital, gjorde att Bolaget kunde fortsätta hålla en låg operativ burn rate, vilken uppgick till ca -1,3 MSEK/månad under Q4-20.

- Migränstudien åter på banan

Sista delmomentet i migränstudien har återstartats och nya patienter har kunnat inkluderas i studien. Nuvarande prognos, vilket har kommunicerats tidigare, är att sista patienten förväntas vara färdigbehandlad under juli 2021. Ännu ska ytterligare 40 patienter identifieras och rekryteras till de finska studieklinikerna, vilket, baserat på att klinikerna sedan länge varit förbereda på att genomföra studien på kort tid, ska vara möjligt inom den planerade tiden.

- Positiva signaler från Saudiarabien

Chordates rinitbehandling täcks av privat sjukvårdsförsäkring på ca 25 % av de ca 127 privata sjukhusen i Saudiarabien, vilket har lett till att Bolagets distributör har fått hälsovårdsministeriets godkännande att genomföra en utprovning på ledande offentliga sjukhus i de tre största städerna i landet. I ett scenario där utfallet av detta arbete kan leda till ett nationellt tillstånd att få sälja till de ca 415 offentliga sjukhusen i Saudiarabien, ser vi som en potentiellt stark värdedrivare i aktien under kommande månader.

- Behåller tidigare värderingsintervall

I samband med Q4-rapporten har vi enbart gjort mindre justeringar i våra estimat för åren 2021-2024, där vi fortsatt räknar med en god utveckling inom både migrän- och rinit-delen av verksamheten. Vi väljer därför att behålla vårt tidigare värderingsintervall i samtliga tre scenarion Base-, Bull- och Bear.

6

Value drives

1

Historical profitability

6

Management & Board of Directors

6

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Stark balansräkning i väntan på migränstudien

Året är snart avklarat och vi anser fortsatt att Chordate lyckats väl med att navigera bolaget genom den kris som uppstått till följd av pandemin. Under hösten har kassan stärkts samtidigt som Bolaget nu verkar på en närmast skuldfri basis, något vi anser minskat den finansiella risken väsentligt. Störst fokus är fortsatt gällande den pågående migränstudien, där sista patienten förväntas gå ur under Q1-21. Närmaste 12 månaderna finns flera potentiella triggers i aktien att se fram emot i form av bl.a. studieresultat, artikelpublicering, CE-märkning och försäljningsökning. I samband med Q3-rapporten har vi gjort vissa justeringar i våra estimat och vårt värderingsintervall, där vi i ett Base scenario ser ett motiverat nuvärde per aktie om 1,3 kr.

- Fortsatt god kostnadskontroll och låg burn rate

Som väntat var försäljningen under Q3-20 låg med en nettoomsättning som uppgick till 19,3 tSEK (395,1). Desto mer intressant, och viktigare, var att Chordate minskade sina totala rörelsekostnader med 23 %, vilka uppgick till -4,3 MSEK (-5,5) under årets tredje kvartal. I kombination med ett förbättrat rörelsekapital kunde Bolaget därmed hålla en låg operativ burn rate, vilken uppgick till -1,5 MSEK/månad under Q3-20.

- Estimeras vara finansierade tills hösten 2021

Vid utgången av september uppgick Chordates likvida medel till 9,5 MSEK, samtidigt som endast halva emissionsvolymen från de genomförde emissionerna under augusti/september inkluderats, då resterande del registrerades hos Bolagsverket först efter rapportperiodens utgång. Med hänsyn till detta, samt vad Bolagets kapitalförbrukning uppgick till under Q3-20, estimerar vi att Chordates kassa uppgått till ca 19 MSEK vid utgången av oktober. Den finansiella ställningen är således stark och givet en estimerad burn rate om -1,5 MSEK/månad framgent, är Chordates finansierade tills oktober 2021, allt annat lika.

- Amortering av lån gör Chordate närmast skuldfria

I och med kapitaltillskottet via de två senaste emissionerna har Chordate närmast blivit skuldfria, där Bolagets kortfristiga skulder, vilka bestått av räntebärande lån, minskat från 2,6 MSEK vid utgången av Q2-20 till 0,2 MSEK vid utgången av Q3-20. Tillsammans med en stark kassa anser vi att detta sänker riskbilden för Chordate.

- Justerat värderingsintervall

I samband med Q3-rapporten har vi gjort vissa justeringar i våra estimat för åren 2020-2022, vilket tillsammans med ett slutligt antal registrerade aktier från de senaste emissionerna påverkat vårt värderingsintervall i samtliga tre scenarion Base-, Bull och Bear. Intervallet sträcker sig nu mellan 0,4 – 2,0 kr/aktie, med 1,3 kr/aktie i ett Base scenario.

6

Value drives

1

Historical profitability

6

Management & Board of Directors

6

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Flera triggers i närtid

Första halvan av 2020 är avklarad och vi anser att Chordate lyckats väl med att navigera bolaget genom den kris som uppstått. Närmaste 12 månaderna finns flera potentiella triggers i aktien att se fram emot, bl.a. studieresultaten från migränindikationen. Chordates metod som genom nervstimulering ska kunna behandla kronisk migrän adresserar mellan 110 och 170 miljoner personer i världen, de samhällsmässiga och ekonomiska värdena är således minst sagt omfattande. Med en kassa som fylls på under september anser vi att den finansiella risken minskat, och således även värderingsrabatten, vilket gör att vi justerar upp vårt värderingsintervall där vi i ett Base scenario ser ett motiverat nuvärde per aktie om 1,6 kr (1,4).

- Visar god kostnadskontroll i tuffa tider

I linje med vår prognos så innehöll andra kvartalet inte någon försäljningsökning, där den naturliga förklaringen är just Covid-19:s påverkan. Under Q2-20 uppgick nettoomsättningen till 55 tSEK (399) vilket således är en klar, och förväntad, minskning. Samtidigt hade Chordate en mycket stark start på året, vilket resulterat i att försäljningen för H1-20 uppgår till totalt 518 tSEK (457) och således motsvarar en ökning om 13 %. Bolagets burn rate var i linje med vårt estimat om -1,1 MSEK/månad varför vi anser att Chordate har lyckats navigera bolaget genom en minst sagt tuff vår på ett kostnadseffektivt vis.

- Flera starka triggers inom 12 månader

Chordates internationella kliniska studie inom indikationsområdet migrän estimeras vara slutförd under december 2020. Efter analys, vetenskaplig artikel och godkännande om publicering kan migränstudiens resultat offentliggöras, vilket även ligger till grund för en CE-märkning för att försäljning ska kunna påbörjas. Resultatet från studien, CE-märkning och försäljningsstart inom migränområdet ses som potentiellt starka värde-drivare i aktien inom 12 månaders horisont.

- Fyller på kassan under september

För augusti/september finns ett förslag om att genomföra en fullt säkerställd riktad emission samt företrädesemission av units om totalt cirka 30 MSEK. Kapitalet avses bl.a. användas för slutförande och lansering av migränapplikationen och vidare marknadssatsningar. I den riktade emissionen återfinns investerare som Midroc Invest AB, något vi anser sänder en bra signal till aktiemarknaden. Med det väntade kapitaltillskottet estimerar vi att Chordate är finansierade tills omkring oktober/november 2021, allt annat lika.

- Lägre finansiell risk och höjt värderingsintervall

En påfylld kassa minskar den finansiella risken, vilket vi i kombination med en stärkt ägargrupp anser bör minska värderingsrabatten i aktien. Vi väljer således att justera upp vår målmultipel och därmed även vårt värderingsintervall i samtliga tre scenarion Base-, Bull och Bear.

6

Value drives

1

Historical profitability

7

Management & Board of Directors

6

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Gynnas av en kostnadseffektiv organisation

Mellan 110 och 170 miljoner personer i världen lider av kronisk migrän. Chordate utvecklar just nu en ny metod som genom nervstimulering ska kunna behandla kronisk migrän och den adresserbara marknaden är minst sagt omfattande. Inom migränområdet finns stor potential och givet framgångsrika studieresultat och inledd kommersialisering under 2020 öppnas helt nya möjligheter för Chordate. I samband med den nyligen presenterade Q1-rapporten behåller vi vårt tidigare värderingsintervall, där vi i ett Base scenario ser ett motiverat värde per aktie om 1,4 kr.

- Visar ökad försäljning under Q1

Omsättningen uppgick under Q1-20 till ca 0,5 MSEK (0,06) och var således i linje med våra estimat om en ökad försäljning, där vi ser försäljningsökningen om närmare 8x som ett tydligt tecken på att Chordates kommersialisering har börjat fått fäste. Italien stod för merparten av ökningen jämte en mindre del från de svenska franchiseklinikerna. Till följd av Covid-19 har dock Chordates kommersiella verksamhet påverkats under de senaste månaderna vilket Analyst Group räknar med kommer visa på effekter i Q2-försäljningen.

- Covid-19 försenar studier….

Sista patienten i migränstudien var tidigare beräknad att gå ur studien under Q2-20, men till följd av Covid-19 har förseningar uppstått varför vi tålmodigt får vänta tills effekterna av pandemin har mattats av. Chordate skriver att det förmodligen är en fråga om en begränsad tid, men exakt hur länge det rör sig om kan såklart ingen säga med säkerhet ännu. Vi får helt enkelt se exakt när i tiden migränstudien kan färdigställas och när studiedata kan börja analyseras. Därefter kan resultaten omsättas till en vetenskaplig artikel och när den artikeln sedan får godkännande att publiceras från en vetenskaplig tidskrift så kan Chordate offentliggöra studieresultaten. Det statistiska utfallet från studien behövs för att Chordate också ska kunna få användningsområdet migrän CE-märkt.

- … men resulterar samtidigt i lägre kostnader

Covid-19 resulterar i lägre studiekostnader för Chordate samt lägre kostnader för resor, marknadsföring och annat som kan vänta, vilket minskar Bolagets burn rate och således ökar kassans uthållighet. Då Bolagets kassautflöde går ner, så har även tidpunkten för nästa emission flyttats fram i motsvarande grad och Chordate ser det inte som en alltför stor utmaning att få den emissionen på plats i tid.

- Vi behåller vårt värderingsintervall

Även om Covid-19 bromsar vissa processer väljer vi att i dagsläget behålla vårt tidigare värderingsintervall. Den enskilt mest intressanta händelsen att bevaka är fortsatt hur arbetet kring migränstudien utvecklas, samt hur Chordate kommer arbeta för att säkra sin likviditet.

6

Value drives

1

Historical profitability

6

Management & Board of Directors

8

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Sista patienten estimeras gå ur migränstudien under Q2-20

Mellan 110 och 170 miljoner personer i världen lider av kronisk migrän. Chordate utvecklar just nu en ny metod som genom nervstimulering ska kunna behandla kronisk migrän och den adresserbara marknaden är minst sagt omfattande. Inom migränområdet finns stor potential och givet framgångsrika studieresultat och kommersialisering under 2020 öppnas helt nya möjligheter för Chordate. I samband med den nyligen presenterade Q4-rapporten behåller vi vårt tidigare värderingsintervall, där vi i ett Base scenario ser ett motiverat värde per aktie om 1,4 kr.

- Vi ser fram emot utfallet av migränstudien

Den sista patienten estimeras gå ur den pågående migränstudien under Q2-20, därefter kommer studiedata att analyseras, och efter det kan resultaten omsättas till en vetenskaplig artikel under andra kvartalet. När den artikeln sedan får godkännande att publiceras från en vetenskaplig tidskrift så kan studieresultaten offentliggöras. Det statistiska utfallet från studien behövs för att Chordate ska kunna få användningsområdet migrän CE-märkt.

- CE-märkningen blir ett steg mot kommersialisering

Med en potentiell CE-märkning får Chordate rätt att marknadsföra och sälja behandlingstekniken inom EU, och kan därefter starta processen att få godkännande för ersättning från olika betalningssystem i ett antal marknader. Som vi tidigare har skrivit så är CE-märkningen, och möjligheten att kunna kommersialisera produkten och behandlingen, något som utgör en viktig hörnsten i värderingen av Chordate som bolag.

- Riktad emission till en premie om 18 %

Chordate meddelade under februari att de via en riktad emission tillförts 7,4 MSEK. Att emissionen gjordes till 1,0 kr per aktie innebär att transaktionen skedde till både samma villkor som tidigare emissioner under 2019, och dessutom till en premie om ca 18 % mot dåvarande aktiekurs som låg omkring 0,85 kr under de föregående handelsdagarna. Att Chordate tillförs 7,4 MSEK före emissionskostnader är såklart något vi ser positivt på, men vad vi menar är en extra fjäder i hatten är att den riktade emissionen skedde till just ett pris som översteg marknadspriset med 18 %.

- Vi behåller vårt tidigare värderingsintervall

Chordate utvecklas i linje med våra förväntningar, varför vi i dagsläget väljer att behålla vårt tidigare värderingsintervall. Den enskilt mest intressanta händelsen att bevaka är fortsatt hur arbetet kring migränstudien utvecklas, och vilka resultat som kan komma att presenteras under året.

6

Value drives

1

Historical profitability

6

Management & Board of Directors

8

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Ska behandla världens tredje vanligaste sjukdomstillstånd

Mellan 110 och 170 miljoner personer i världen lider av kronisk migrän. Chordate utvecklar just nu en ny metod som genom nervstimulering ska kunna behandla kronisk migrän och den adresserbara marknaden är minst sagt omfattande. Inom migränområdet finns stor potential och givet framgångsrika studieresultat och kommersialisering under 2020 öppnas helt nya möjligheter för Chordate. Aktien har länge varit pressad och utifrån gjorda prognoser, tillämpad målmultipel och en diskonteringsränta om 10 %, motiveras ett nuvärde om 1,4 kr per aktie i ett Base scenario.

- Marknaden efterfrågar en ny behandlingsmetod

Potentialen i migränmarknaden är minst sagt stor för en förebyggande, biverkansfri och icke läkemedelsbaserad migränbehandling. Läkemedel kommer troligen fortsatt vara huvudalternativet för behandling av migrän, men att en betydande marknad existerar för patienter som inte längre tolererar, eller har effekt från, konventionella läkemedel. Detta bevisas inte minst av marknadsstorleken för botoxbehandling mot migrän som har rapporterats uppgå till omkring 0,7 mdUSD, att jämföras med ca 8-9 mdUSD som migränläkemedel rapporteras omsätta.

- CE-märkning kan vara på plats inom ett halvår från klara studieresultat

Om Chordate under Q2-20 kan redovisa ett positivt slutresultat för sin migränbehandling, så blir det resultatet också en väsentlig del i Bolagets ansökan om CE-märkning, och därmed tillstånd att marknadsföra behandlingen för förebyggande av migrän i EU. Med önskade resultat, räknar Chordate med att kunna få sin behandlingen CE-märkt inom sex månader från att resultaten är klara. Rapporterat resultat från studien, tillsammans med inledning av process för CE-märkning, anser Analyst Group vara två av de starkaste värdedrivarna framgent.

- Möjlig exit inom 3-5 år

Med ett flertal medicinska studier i ryggen, och nu närmast den potential som den pågående migränstudien kan komma att påvisa, avser Chordate att realisera det värde som byggs upp i Bolaget genom att i framtiden sälja bolaget, en s.k. ”exit”. Det är inte ovanligt att större aktörer förvärvar mindre medicinteknikbolag för deras IP- och patentportfölj, för att sedan med ett starkare rörelsekapital kunna finansiera en bredare marknads-lansering och kommersialisering. Även om detta är mer att se som en ambition från Chordate, snarare än en faktisk utfästelse, är det likväl att anse som en långsiktig värdedrivare i aktien.

6

Value drives

1

Historical profitability

6

Management & Board of Directors

8

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Stärkt kassa och fortsatt fokus mot migränmarknaden

Chordate har under tio år utvecklat, patenterat och CE-märkt en ny behandlingsmetod genom nervstimulering för kronisk nästäppa och kronisk migrän. Inom migränområdet finns stor potential och givet framgångsrika studieresultat och kommersialisering under 2020 öppnas helt nya möjligheter för Chordate. Fram till 2022 prognostiseras Chordate öka omsättningen till omkring 35 MSEK, vilket kan jämföras med ca 1 MSEK 2018 (nettoomsättning). Med tillämpad målmultipel och en diskonteringsränta om 10 %, motiveras ett nuvärde om 1,5 kr per aktie i ett Base scenario.

- Stabil kostnadskontroll under Q2 och stärkt kassa

Under Q2-19 uppgick omsättningen till 0,4 MSEK (0,5) och var likt väntat således inte på någon högre nivå. Rörelsekostnaderna uppgick till -4,9 MSEK (-4,9) vilket innebär att Chordate fortsätter att utvecklas med en stabil kostnadskontroll, något som är extra viktigt i dagens läge. Vid utgången av Q2-19 uppgick kassan till 1,4 MSEK, men efter perioden har Chordate tillförts ca 10 MSEK via en riktad emission under augusti månad.

- Intressant investerare i den riktade emissionen

Chordates distributör i Italien, Vedise Hospital, tecknade för en betydande del i den riktade emissionen och har även meddelat en ambition att aktivt bidra till Chordates utveckling. Vedise ingick ett distributörsavtal med Chordate under hösten 2018, under våren 2019 lades en första större kommersiell order och nu väljer Vedise att även investera och aktivt engagera sig i Chordate. Ur ett investeringsperspektiv är detta minst sagt positivt.

- Framgångsrikt genomförd interimanalys av klinisk studie avseende kronisk migrän

Chordate lägger under 2019 stort fokus på migränmarknaden där en migränstudie sedan en tid tillbaka har pågått i Tyskland, fördelat på fyra kliniker. Under maj publicerades information från den interimanalys som genomförts under våren, där utfallet var positivt. Slutsatsen som kunde dras från rapporten var att den rekommendation som Chordate fått, bekräftar att studien är på rätt spår, med ursprunglig utformning. I och med denna bekräftelse av interimanalysen så kommer Chordate fortsätta med förberedelserna för registreringsprocessen för CE-märkning av migränindikationen.

- Stor potential i migränmarknaden

Migränmarknaden är minst sagt omfattande, 1 av 7 människor lider av migrän, och migrän anses vara den tredje vanligaste sjukdomen i världen. Den globala marknaden för migränläkemedel har ett prognostiserat värde om 80 mdSEK år 2026. Chordate vill med sin K.O.S-behandling reducera de besvär som migrän medför. Vid en potentiell kommersialisering kan uppsidan vara minst sagt betydande för Chordate.

6

Value drives

1

Historical profitability

6

Management & Board of Directors

8

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Resultatet från migränstudien kan bli stor värdedrivare

Chordate har under tio år utvecklat, patenterat och CE-märkt en ny behandlingsmetod genom nervstimulering för kronisk nästäppa och kronisk migrän. Inom migränområdet finns stor potential och givet framgångsrika studieresultat och kommersialisering under 2020 öppnas helt nya möjligheter för Chordate. 2020 prognostiseras Chordate omsätta ca 21 MSEK, vilket kan jämföras med ca 1 MSEK 2018 (nettoomsättning). Med tillämpad målmultipel och en diskonteringsränta om 10 %, ger det ett nuvärde om 2,7 kr per aktie på 2020 års prognos i ett Base scenario.

- Framgångsrikt genomförd interimanalys av klinisk studie avseende kronisk migrän

Chordate lägger under 2019 stort fokus på migränmarknaden där en migränstudie sedan en tid tillbaka har pågått i Tyskland, fördelat på fyra kliniker. Under maj publicerades information från den interimanalys som genomförts under våren, där utfallet var positivt. Slutsatsen som kunde dras från rapporten var att den rekommendation som Chordate fått, bekräftar att studien är på rätt spår, med ursprunglig utformning. I och med denna bekräftelse av interimanalysen så kommer Chordate fortsätta med förberedelserna för registrerings-processen för CE-märkning av migränindikationen. Chordate kommer också att börja planera marknadsintroduktionen för denna behandling

- Stor potential i migränmarknaden

Chordate vill med sin K.O.S-behandling reducera de besvär som migrän medför. Migränmarknaden är minst sagt omfattande, 1 av 7 människor lider av migrän, och migrän anses vara den tredje vanligaste sjukdomen i världen. Den globala marknaden för migränläkemedel har ett prognostiserat värde om 80 mdSEK år 2026. Vid en potentiell kommersialisering kan uppsidan vara minst sagt betydande för Chordate.

- Joint Venture i Kina ses som stark värdedrivare

Under 2018 tecknades avtal om Joint Venture (JV) avseende Kina tillsammans med Nanos Medical (Shanghai) Limited (”Nanos Medical”). Nanos Medical tillför 1,5 MUSD och Chordate tillför åtta kinesiska patent. Förhoppningen är att försäljningen kan påbörjas inom tre år. Via denna struktur kan Chordate erhålla potentiella försäljningsintäkter från den kinesiska marknaden som kanske annars inte hade varit möjliga.

- Finansieringen är en fortsatt utmaning

Vid utgången av Q1-19 uppgick kassan till ca 0,2 MSEK och efter perioden har Chordate införskaffat ca 5 MSEK i finansiering. Baserat på senaste burn rate estimeras Chordates lassa uppgå till ca 1 MSEK vid utgången av maj.

6

Value drives

1

Historical profitability

6

Management & Board of Directors

8

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Information om migränstudien under Q2-19 kan bli en stark värdedrivare

Chordate kan förbättra förmågan att andas genom näsan hos de miljontals människor som lider av kronisk nästäppa. Givet en patientdriven efterfrågan kan Bolaget öka sin försäljning och 2020 prognostiseras Chordate omsätta ca 21 MSEK, vilket kan jämföras med ca 1 MSEK 2018 (nettoomsättning). Med en målmultipel omkring P/S 4, härledd från en relativvärdering, och en diskonteringsränta om 10 %, ger det ett nuvärde om 2,7 kr per aktie på 2020 års prognos. En värdedrivare på kort sikt bedöms vara resultatet från den pågående interimanalysen hänförlig till Chordates migränstudie, vilken förväntas presenteras under Q2-19.

- Flera K.O.S-behandlingskliniker öppnade –finns nu i de tre största städerna i Sverige

September 2017 öppnade Chordate en egen K.O.S-klinik, där Bolaget började behandla privatbetalande patienter med hjälp av inhyrd vårdpersonal. Resultaten var bra och under H2-18 har Chordate inom loppet av tre månader tecknat franchiseavtal för Sveriges tre största städer: Stockholm, Göteborg och Malmö. Denna B2C-verksamhet är en mycket intressant del i Chordates affärsmodell och kan bidra till ökade intäkter.

- Stor potential i migränmarknaden

Chordate bedriver även en studie på fyra neurologkliniker i Tyskland. Syftet med studien är att härleda om Chordates K.O.S-behandling även kan ha effekt inom migränområdet, och då reducera de besvär som migrän medför. Migränmarknaden är minst sagt omfattande,

1 av 7 människor lider av migrän, och migrän anses vara den tredje vanligaste sjukdomen i världen. Vid en potentiell kommersialisering kan således uppsidan vara minst sagt betydande för Chordate.

- Joint Venture i Kina ses som stark värdedrivare

Under 2018 tecknades avtal om Joint Venture (JV) avseende Kina tillsammans med Nanos Medical (Shanghai) Limited (”Nanos Medical”). Nanos Medical tillför 1,5 MUSD och Chordate tillför åtta kinesiska patent. Förhoppningen är att försäljningen kan påbörjas inom tre år. Via denna struktur kan Chordate erhålla potentiella försäljningsintäkter från den kinesiska marknaden som kanske annars inte hade varit möjliga.

- Verkar i en konservativ och trögrörlig bransch – finansieringen är en fortsatt utmaning

För att Chordate ska kunna växa måste patienter som lider av kronisk nästäppa bli medvetna om Chordates behandlingsmetod, vilken kan ha fördelar jämfört med andra behandlingsalternativ. Här finns en tidsrisk om hur lång tid ett genombrott kan ta. Vid utgången av Q4-18 uppgick kassan till ca 0,5 MSEK och under januari 2019 tog Chordate in ca 5,3 MSEK via en riktad emission. Under mars/april genomförs en företrädesemission om ca 4 MSEK vilket stärker kassan på kort sikt.

6

Value drives

1

Historical profitability

6

Management & Board of Directors

8

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Har expanderat franchisekonceptet till Sveriges största städer

Chordate kan förbättra förmågan att andas genom näsan hos de miljontals människor som lider av kronisk nästäppa. Givet en patientdriven efterfrågan kan Bolaget öka sin försäljning och 2020 prognostiseras Chordate omsätta ca 21 MSEK, vilket kan jämföras med 1 MSEK 2017 (nettoomsättning). Med en målmultipel omkring P/S 4, härledd från en relativvärdering, och en diskonteringsränta om 10 %, ger det ett nuvärde om 4,5 kr per aktie på 2020 års prognos.

- Flera K.O.S-behandlingskliniker öppnade –finns nu i de tre största städerna i Sverige

September 2017 öppnade Chordate en egen K.O.S-klinik, där Bolaget började behandla privatbetalande patienter med hjälp av inhyrd vårdpersonal. Resultaten var bra och under H2-18 har Chordate inom loppet av tre månader tecknat franchiseavtal för Sveriges tre största städer: Stockholm, Göteborg och Malmö. Denna B2C-verksamhet är en mycket intressant del i Chordates affärsmodell och kan bidra till ökade intäkter.

- Joint Venture i Kina ses som stark värdedrivare

Chordate har under maj 2018 tecknat avtal om Joint Venture (JV) avseende Kina tillsammans med Nanos Medical (Shanghai) Limited (”Nanos Medical”). Nanos Medical tillför 1,5 MUSD och Chordate tillför åtta kinesiska patent. Förhoppningen är att försäljningen kan påbörjas inom tre år. Via denna struktur kan Chordate erhålla potentiella försäljningsintäkter från den kinesiska marknaden som kanske annars inte hade varit möjliga.

- Pay-per-treatment resulterar i höga brutto-marginaler för Chordate

Chordates intäktsmodell består inte enbart av försäljning av produktsystem. Genom en pay-per-treatment-metod erhålls återkommande intäkter för varje gjord behandling, där varje installerat system laddas elektroniskt med det antal behandlingar som beställs och som kan fyllas på vartefter dessa använts upp. Enkelheten i intäktsmodellen resulterar i höga bruttomarginaler, och på sikt prognostiseras Chordate kunna nå en bruttomarginal uppåt 70 %, förutsatt att antalet sålda behandlingar ökar.

- Verkar i en konservativ och trögrörlig bransch

För att Chordate ska kunna växa måste patienter som lider av kronisk nästäppa bli medvetna om Chordates behandlingsmetod, vilken kan ha fördelar jämfört med andra behandlingsalternativ. Att skapa en patientdriven efterfrågan är en stor utmaning och kommer kräva ytterligare marknadsinsatser. Chordate genomförde en nyemission under maj 2018 och fyllde då på kassan. Vid utgången av Q3-18 uppgick dock kassan till 1,1 MSEK, där burn rate under kvartalet uppgick till -3,2 MSEK/månad. Två huvudägare har under Q4-18 uträckt bryggfinansiering om 1 MSEK.

6

Value drives

1

Historical profitability

6

Management & Board of Directors

8

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Chordate Medical – Stark inledning på andra halvan av 2018

Chordate kan förbättra förmågan att andas genom näsan hos de miljontals människor som lider av kronisk nästäppa. Givet en patientdriven efterfrågan kan Bolaget öka sin försäljning och 2020 prognostiseras Chordate omsätta ca 25 MSEK, vilket kan jämföras med 1 MSEK 2017. Med en målmultipel om P/S 4, härledd från en relativvärdering, och en diskonteringsränta om 10 %, ger det ett nuvärde om 5,3 kr per aktie på 2020 års prognos.

- Potential i B2C-marknaden – två franchiseavtal tecknade i Sverige under 2018

September 2017 öppnade Chordate en egen K.O.S-klinik, där Bolaget började behandla privatbetalande patienter med hjälp av inhyrd vårdpersonal. Resultaten var bra och under H2-18 har Chordate tecknat ett franchiseavtal för en K.O.S-behandlingsklinik i Malmö och Solna. Denna B2C-verksamhet är en mycket intressant del i Chordates affärsmodell och kan bidra till ökade intäkter.

- Joint Venture i Kina ses som stark värdedrivare

Chordate har under maj 2018 tecknat avtal om Joint Venture (JV) avseende Kina tillsammans med Nanos Medical (Shanghai) Limited (”Nanos Medical”). Nanos Medical tillför 1,5 MUSD och Chordate tillför åtta kinesiska patent. Förhoppningen är att försäljningen kan påbörjas inom tre år. Via denna struktur kan Chordate erhålla potentiella försäljningsintäkter från den kinesiska marknaden som kanske annars inte hade varit möjliga.

- Pay-per-treatment resulterar i höga bruttomarginaler för Chordate

Chordates intäktsmodell består inte enbart av försäljning av produktsystem. Genom en pay-per-treatment-metod erhålls återkommande intäkter för varje gjord behandling, där varje installerat system laddas elektroniskt med det antal behandlingar som beställs och som kan fyllas på vartefter dessa använts upp. Enkelheten i intäktsmodellen resulterar i höga bruttomarginaler, och på sikt prognostiseras Chordate kunna nå en bruttomarginal uppåt 70 %, förutsatt att antalet sålda behandlingar ökar.

- Verkar i en konservativ och trögrörlig bransch

För att Chordate ska kunna växa måste patienter som lider av kronisk nästäppa bli medvetna om Chordates behandlingsmetod, vilken kan ha fördelar jämfört med andra behandlingsalternativ. Att skapa en patientdriven efterfrågan är en stor utmaning och kommer kräva ytterligare marknadsinsatser.

- Genomförd nyemission har stärkt kassan

Via genomförd nyemission under maj 2018 har Chordate stärk sin kassa. Givet en beräknad burn rate om 1,8 MSEK/månad är Chordate finansierade till omkring årsskiftet 2018/2019, allt annat lika.

6

Value drives

1

Historical profitability

6

Management & Board of Directors

8

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Chordate Medical – Nyligen tecknat avtal i Kina ses som stor värdedrivare på sikt

Chordate Medical AB (”Chordate” eller ”Bolaget”) kan förbättra förmågan att andas genom näsan hos de miljontals människor som lider av kronisk nästäppa. Givet en patientdriven efterfrågan kan Bolaget öka sin försäljning. Chordate prognostiseras omsätta ca 48 MSEK år 2022. Med en målmultipel om P/S 4, härledd från en relativvärdering, och en hög diskonteringsränta om 15 %, ger det ett nuvärde om 5,3 kr per aktie. Värdet per aktie utgår från att pågående nyemission under maj 2018 fulltecknas, samt tänkt riktad kvittningsemission.

- Joint Venture i Kina ses som stark värdedrivare

Chordate har under maj 2018 tecknat avtal om Joint Venture (JV) avseende Kina tillsammans med Nanos Medical (Shanghai) Limited (”Nanos Medical”). Nanos Medical tillför 1,5 MUSD och Chordate tillför åtta kinesiska patent. Förhoppningen är att försäljningen kan påbörjas inom tre år. Via denna struktur kan Chordate erhålla potentiella försäljningsintäkter från den kinesiska marknaden som kanske annars inte hade varit möjliga.

- Adresserbar marknad om 1,1 mdSEK

En behandling med Chordate antas i genomsnitt generera en intäkt om 600 SEK. Det är något lägre än vad Bolaget kommunicerat, men antas vara applicerbart över tid som ett genomsnitt till följd av ökade volymer som möjliggör lägre prisnivåer. Givet 1,8 miljoner potentiella behandlingstillfällen per år på Chordates första marknader, motsvarar det en årlig omsättningspotential om 1,1 mdSEK för Chordate.

- Pay-per-treatment resulterar i höga brutto-marginaler för Chordate

Chordates intäktsmodell består inte enbart av försäljning av produktsystem. Genom en pay-per-treatment-metod erhålls återkommande intäkter för varje gjord behandling, där varje installerat system laddas elektroniskt med det antal behandlingar som beställs och som kan fyllas på vartefter dessa använts upp. Enkelheten i intäktsmodellen resulterar i höga bruttomarginaler, och på sikt prognostiseras Chordate kunna nå en bruttomarginal uppåt 70 %, förutsatt att antalet sålda behandlingar ökar.

- Verkar i en konservativ och trögrörlig bransch

För att Chordate ska kunna växa måste patienter som lider av kronisk nästäppa bli medvetna om Chordates behandlingsmetod, vilken kan ha fördelar jämfört med andra behandlingsalternativ. Att skapa en patientdriven efterfrågan är en stor utmaning och kommer kräva ytterligare marknadsinsatser.

- Stärker kassan via nyemission under maj 2018

Chordate har tidigare kommunicerat att de är i behov av ytterligare kapital. Via pågående nyemission om 21,2 MSEK (exklusive emissionskostnader), garanterad till 90 %, stärker Bolaget sin kassa inför tänkt expansionsfas.

Chordate Medical – Lösningen på en folksjukdom som vården idag inte hanterar

Chordate Medical AB (”Chordate” eller ”Bolaget”) kan förbättra förmågan att andas genom nästan hos de miljontals människor som lider av kronisk nästäppa. Givet en patientdriven efterfrågan kan Bolaget öka sin försäljning. Chordate prognostiseras omsätta ca 48 MSEK år 2022. Med en målmultipel om P/S 4, härledd från en relativvärdering, och en hög diskonteringsränta om 15 %, ger det ett nuvärde om 5,3 kr per aktie. Värdet per aktie utgår från att pågående nyemission under maj 2018 fulltecknas, samt tänkt riktad kvittningsemission.

- Adresserbar marknad om 1,1 mdSEK

En behandling med Chordate antas i genomsnitt generera en intäkt om 600 SEK. Det är något lägre än vad Bolaget kommunicerat, men antas vara applicerbart över tid som ett genomsnitt till följd av ökade volymer som möjliggör lägre prisnivåer. Givet 1,8 miljoner potentiella behandlingstillfällen per år på Chordates första marknader, motsvarar det en årlig omsättningspotential om 1,1 mdSEK för Chordate.

- Pay-per-treatment resulterar i höga brutto-marginaler för Chordate

Chordates intäktsmodell består inte enbart av försäljning av produktsystem. Genom en pay-per-treatment-metod erhålls återkommande intäkter för varje gjord behandling, där varje installerat system laddas elektroniskt med det antal behandlingar som beställs och som kan fyllas på vartefter dessa använts upp. Enkelheten i intäktsmodellen resulterar i höga bruttomarginaler, och på sikt prognostiseras Chordate kunna nå en bruttomarginal uppåt 70 %, förutsatt att antalet sålda behandlingar ökar.

- Joint Venture i Kina ses som stark värdedrivare

Chordate har tecknat avsiktsförklaring om Joint Venture (JV) avseende Kina tillsammans med Nanos Medical (Shanghai) Limited (”Nanos Medical”). Förhoppningen är att avtal ska finnas på plats inom kort och att försäljningen kan påbörjas inom 2-3 år. Med Nanos Medicals lokala närvaro och starka finanser kan Chordate erhålla potentiella försäljningsintäkter från den kinesiska marknaden som kanske annars inte hade varit möjliga.

- Verkar i en konservativ och trögrörlig bransch

För att Chordate ska kunna växa måste patienter som lider av kronisk nästäppa bli medvetna om Chordates behandlingsmetod, vilken kan ha fördelar jämfört med andra behandlingsalternativ. Att skapa en patientdriven efterfrågan är en stor utmaning och kommer kräva ytterligare marknadsinsatser.

- Stärker kassan via nyemission under maj 2018

Chordate har tidigare kommunicerat att de är i behov av ytterligare kapital. Via pågående nyemission om 21,2 MSEK (exklusive emissionskostnader), garanterad till 90 %, stärker Bolaget.

6

Value drives

1

Historical profitability

6

Management & Board of Directors

8

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Lösningen på en folksjukdom som vården idag inte hantera

Chordate Medical AB (”Chordate” eller ”Bolaget”) kan förbättra förmågan att andas genom näsan hos de miljontals människor som lider av kronisk nästäppa. Givet en patientdriven efterfrågan kan Bolaget öka sin försäljning. Chordate prognostiseras omsätta ca 48 MSEK år 2022.

- Adresserbar marknad om 1,1 mdSEK

En behandling med Chordate antas i genomsnitt generera en intäkt om 600 SEK. Det är något lägre än vad Bolaget kommunicerat, men antas vara applicerbart över tid som ett genomsnitt till följd av ökade volymer som möjliggör lägre prisnivåer. Givet 1,8 miljoner potentiella behandlingstillfällen per år på Chordates första marknader idag, motsvarar det en årlig omsättningspotential om

1,1 mdSEK för Chordate.

- Pay-per-treatment resulterar i höga brutto-marginaler för Chordate

Chordates intäktsmodell består inte enbart av försäljning av produktsystem. Genom en pay-per-treatment-metod erhålls återkommande intäkter för varje gjord behandling, där varje installerat system laddas elektroniskt med det antal behandlingar som beställs och som kan fyllas på vartefter dessa använts upp. Enkelheten i intäktsmodellen resulterar i höga bruttomarginaler, och på sikt prognostiseras Chordate kunna nå en bruttomarginal uppåt 70 %, förutsatt att antalet sålda behandlingar ökar.

- Joint Venture i Kina ses som stark värdedrivare

Chordate har tecknat avsiktsförklaring om Joint Venture (JV) avseende Kina tillsammans med Nanos Medical (Shanghai) Limited (”Nanos Medical”). Förhoppningen är att avtal ska finnas på plats under Q1-18 och att försäljningen kan påbörjas inom 2-3 år. Med Nanos Medicals lokala närvaro och starka finanser kan Chordate erhålla potentiella försäljningsintäkter från den kinesiska marknaden som kanske annars inte hade varit möjliga.

- Verkar i en konservativ och trögrörlig bransch

För att Chordate ska kunna växa måste patienter som lider av kronisk nästäppa bli medvetna om Chordates behandlingsmetod, vilken kan ha fördelar jämfört med andra behandlingsalternativ. Att skapa en patientdriven efterfrågan är en stor utmaning och kommer kräva ytterligare marknadsinsatser. Närmast antas Chordate vara i behov av externt kapital, troligen under Q1-18.

6

Value drives

1

Historical profitability

6

Management & Board of Directors

8

Risk profile

All analyses of companies from 2020 onwards are rated based on a new rating system - Value Driver, Historical Profitability and Management & Board ranges from 1 to 10, where 10 is the highest rating. The risk profile ranges from 1 to 10, where 10 is to be considered the highest risk. Stock analyses of companies published before 2020 have been rated based on a different model.

Analyst Comments

Kommentar på Chrodate Medicals Q2-rapport

2021-08-30

Chordate publicerade idag den 30 augusti sin delårsrapport för årets andra kvartal. Följande är några punkter som vi valt att titta närmare på i samband med rapporten:

- Hur bolagets kostnadsbas utvecklats

- Kassaflöde och burn rate

- Framsteg i kommersialiseringsprocessen

Under Q2-21 uppgick Chordates rörelsekostnader till -5,6 MSEK (-4,6), motsvarande en ökning om 22 % mot jämförbart kvartal 2020, medan i termer av absoluta ökningar endast motsvarar 1 MSEK. Med tanke på det läget Chordate befinner sig i idag, att jämföra med 2020, ser vi det som naturligt att kostnadsbasen har varit något högre under Q2-21. Ökningen från jämförande kvartal kan i huvudsak härledas till CE-märkningsprocessen. Om vi istället gör en jämförelse med föregående kvartal (Q1-21), där rörelsekostnaderna uppgick till -5,8 MSEK, uppvisar Chordate således även under Q2-21 en stabil kostnadsutveckling. Kostnadsbasen är i linje med våra förväntningar och vi ser positivt på att Chordate även under andra kvartalet har utvecklats med god kostnadskontroll.

Vid utgången av andra kvartalet uppgick kassan till 5,2 MSEK, vilket kan jämföras med 9,8 MSEK vid utgången av Q1-21. Under andra kvartalet 2021 uppvisar bolaget en operativ kapitalförbrukning, s.k. burn rate, om -1,7 MSEK/månad. Vi kan konstatera att bolaget har en något lägre burn rate i jämförelse med föregående kvartal (Q1-21) då denna uppgick till -1,8 MSEK/månad, vilket får anses som ett gott betyg. Givet en likartad kapitalförbrukning framgent, och med hänsyn till den utgående kassan under juni, skulle Chordate då vara finansierade tills omkring september/oktober. Dock har Chordate utestående teckningsoptioner av serie TO7 med lösenperiod under oktober, vilka vid fullt utnyttjande kan tillföra Chordate ca 35,9 MSEK. Varje teckningsoption ger innehavaren rätt att teckna aktier för 0,75 kr/st., och i och med nuvarande aktiekurs bör TO7 fortsatt kunna ”hålla sig” in the money, vilket skulle få en signifikant positiv effekt på Chordates finansiella position.

Utöver de finansiella aspekterna har Chordate under kvartalet erhållit den mycket viktiga CE-märkningen av migränbehandlingen, vilket vi tidigare har kommenterat. Chordate har därefter flyttat fram sina positioner i sin kommersialiseringsprocess och bearbetar marknaden tillsammans med sina distributörer och marknadspartners.

En ytterligare krydda i investeringsidén som åter är aktuell är det JV-avtal med Nanos Medical i Kina, där Nanos Medical nyligen har återupptagit registreringsprocessen av K.O.S för rinit. Målsättningen är att en registrering ska kunna vara genomförd och på plats inom 15 månader.

Sammanfattningsvis var rapporten utifrån de finansiella aspekterna i linje med våra förväntningar där Chordate har fortsatt att utvecklas med en god kostnadskontroll. Vidare ser vi positivt på att bolaget gör framsteg i sin kommersiella resa, något som med tiden kan komma att öka sannolikheten för en framgångsrik exit.

Vi kommer att återkomma med en uppdaterad aktieanalys av Chordate Medical

Kommentar på Chordate Medicals Q1-rapport

2021-05-28

Chordate publicerade igår den 27 maj 2021 sin delårsrapport för årets första kvartal. Följande är några punkter som vi tittat närmare på i samband med rapporten.

Under Q1-21 uppgick bolagets totala rörelsekostnader till -5,8 MSEK (-5,0), vilket rent procentuellt är en ökning om 16 % mot Q1-20. Samtidigt, i termer av absoluta tal (0,8 MSEK), är ökningen inte av någon direkt storlek, varför vi inte drar några större växlar kring detta. Om vi dessutom gör en jämförelse med rörelsekostnaderna under föregående kvartal (Q4-20) om -5,7 MSEK, ökade kostnaderna under Q1-21 endast med 0,1 MSEK. Vi ser således positivt på att Chordate även under årets första kvartal har utvecklats med god kostnadskontroll.

Vid utgången av första kvartalet uppgick kassan till 9,8 MSEK, vilket kan jämföras med 15,5 MSEK vid utgången av Q4-20. Under första kvartalet 2021 uppgick bolagets operativa kapitalförbrukning, s.k. burn rate, till -1,9 MSEK/månad. Givet en liknande kapitalförbrukning även framgent, och med hänsyn till den utgående kassan under mars, skulle Chordate vara finansierade tills omkring augusti 2021, allt annat lika. Det ska dock tilläggas, med hänsyn till de rapporterade omsättningstillgångarna och kortfristiga rörelseskulderna per balansdatumet för Q1-21, att utrymme finns för ett bättre rörelsekapital under de närmaste månaderna, vilket skulle innebära en lägre burn rate. Vidare, Chordate har teckningsoptioner av serie TO7 utestående som ger innehavaren rätt att teckna aktier för 0,75 kr/st., vilka vid full teckning kan tillföra bolaget 35,9 MSEK före emissionskostnader under oktober/november 2021. Med tanke på nuvarande aktiekurs, och därmed om TO7 fortsatt ”håller sig” in the money, skulle det få en signifikant positiv effekt på Chordates finansiella position.

Utöver de finansiella aspekter från Q1-rapporten så är det såklart senaste tidens utveckling kring migrän-området som varit högaktuellt. I vårt Base scenario hade vi räknat med att Chordate skulle erhålla CE-märkning för migränbehandlingen, däremot hade vi inte estimerat att det skulle erhållas så pass tidigt som ett år innan plan. CE-märkningen beviljades efter granskning av medicinsk effekt och säkerhet som framkommit i resultaten från den tidigare interimanalysen avseende migränstudien, vilken var grunden i den ansökan som lämnades in under maj 2019. CE-märkningen innebär att Chordate nu kan kommersialisera migränbehandlingen fritt inom EU, där bolagets målsättning är att ta en så stor andel som möjligt av antalet behandlingar för kronisk migrän på en given marknad.

Vi kommer att återkomma med en uppdaterad aktieanalys av Chordate.

Kommentar på Chordate Medicals CE-märkning

2021-05-11

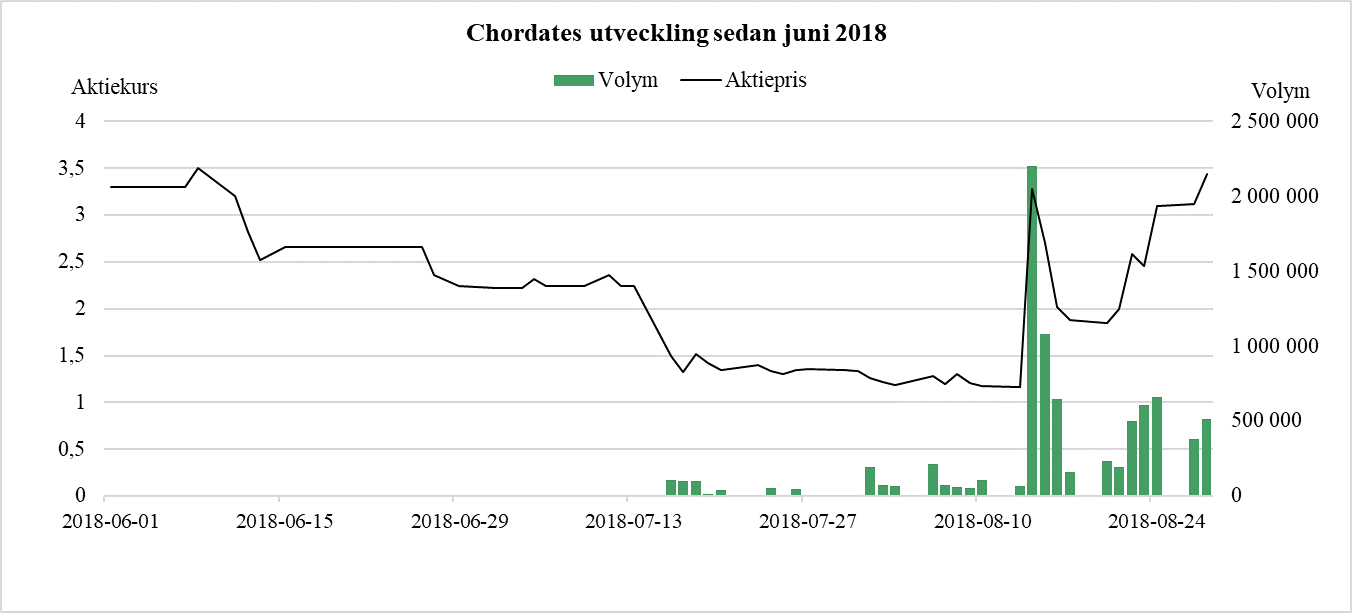

Chordate publicerade igår den 10 maj 2021 informationen att de erhållit CE-märkning för deras K.O.S-metod mot kronisk migrän, och så dessutom ett år före plan. Nyheten meddelades efter gårdagens börsstängning och precis som vi räknat med så har aktien handlats upp kraftigt under dagen, med en uppgång omkring 50 %.

”Utifrån vår senaste analysrubrik för Chordate som löd Pilarna pekar rätt igen, kan vi med den nu erhållna CE-märkningen ännu starkare befästa att så är fallet”, säger ansvarig analytiker på Analyst Group.

”Slogan ”Plötsligt händer det” har nog de flesta hört, och igår kväll när Chordate meddelade nyheten om CE-märkning för behandling av kronisk migrän var det nog fler än vi som tänkte just det. Vi har i vår tidigare analys utgått från att en CE-märkning ska kunna erhållas, men att det skulle kunna vara på plats först ett antal månader efter att den pågående migränstudien i Tyskland och Finland avslutats. Att aktien i skrivande stund är upp 50 % är helt klart motiverat, samtidigt som vi utifrån vårt aktuella värderingsintervall ser att det finns en fortsatt högre uppsida även från dessa nivåer. I och med emissionerna under H2-20 har kassan fyllts på, vilket i kombination med att samtliga lån har återbetalats gjort att den finansiella risken minskat på kort sikt. Det ska dessutom tilläggas att Chordate har teckningsoptioner av serie TO7 utestående som ger innehavaren rätt att teckna aktier för 0,75 kr/st., vilka vid full teckning kan tillföra bolaget 35,9 MSEK före emissionskostnader under oktober/november 2021. Framöver är såklart migränstudien ännu högintressant, tillsammans med en möjlig försäljningsökning inom rinit-segmentet. Vi bedömer fortsatt att de närmaste 12 månaderna innehåller flera potentiella triggers i aktien och närmast ska det bli intressant att följa Chordates kommersiella arbete avseende migränindikationen.”, säger ansvarig analytiker på Analyst Group.

I vårt Base scenario hade vi räknat med att Chordate skulle erhålla CE-märkning för migränbehandlingen, däremot hade vi inte estimerat att det skulle erhållas så pass tidigt som ett år innan plan. Innan har vi utgått från att den pågående migränstudien i Tyskland och Finland först skulle bli avklarad, där senast angivna prognos är att sista patienten ska vara färdigbehandlad under juli 2021. Denna prognos blev dock kommunicerad för en tid sedan och då Covid-19 fortfarande är en påverkande faktor kan såklart denna prognos ändras. Det är dock inget bolaget har kommunicerat något kring, utan återstår helt enkelt att se. När väl studien slutförts och att därefter ett positivt slutresultat för migränbehandling med K.O.S skulle kunna presenteras, så räknade vi med att det resultatet skulle bli den väsentliga delen i Chordates ansökan om CE-märkning, och därmed tillstånd att marknadsföra behandlingen för förebyggande av migrän i EU.

Istället har ett form av ”fast track” infallit, där CE-märkning har beviljats efter granskning av medicinsk effekt och säkerhet som framkommit i resultaten från en tidigare interimanalys avseende migränstudien, vilken var grunden i den ansökan som lämnades in i maj 2019. Interimanalysen, vilken genomfördes på de 50 första patienterna, resulterade i att studien fortsatte enligt rekommendation utan att Chordate behöver ändra designen eller antalet patienter.

”CE-märkningen av migränbehandlingen har varit vårt främsta mål, och något vi i flera år arbetat för i två alternativa processer. Det scenario vi har utgått från som det mest troliga var dock att det kompletta studieresultatet från patientstudierna skulle behövas för en CE-märkning under den nya EU-förordningen MDR, som ersätter MDD per 2021-05-26. I stället ges CE-märket inom MDD på det alternativ vi ansett vara mindre troligt, det vill säga på interimsresultaten från 2019.”, skriver Chordate i samband med gårdagens pressmeddelande.

Vi har i samband med gårdagens PM tagit kontakt med Anders Weilandt, VD på Chordate, för att passa på och ställa ett par kompletterande frågor.

Hur kommer det sig att ni erhållit CE-märkning utifrån er interimanalys, och att det kommer just nu?

Det är uppenbart att vår Notified Body som granskat och beviljat ansökan har bedömt att interimdatan är mycket stark. Man kan utgå från att granskningen är minst lika hård, om inte hårdare, när det rör sig om interimdata. Det är för övrigt relativt unikt att en sådan ansökan går igenom.

Hur ser du att detta påverkar era kommersiella planer avseende behandling av kronisk migrän?

Allt kommer nu igång över ett år tidigare än vår preliminära plan. Vi sätter givetvis igång direkt med att aktivera de planer och förberedelser som är på plats, även om pandemin säkerligen kommer att vara ett påtagligt hinder för att arbeta fysiskt på flera av våra marknader, ytterligare några månader.

Får detta någon påverkan på den ännu pågående migränstudien, eller fortsätter den oförändrat enligt plan?

Studien fortsätter enligt plan tills den är fullt genomförd. Uppenbart är den inte längre nödvändig för CE-märket, men vi behöver resultaten för att dels understödja försäljningsarbetet och dels för att så småningom få igenom en vetenskaplig artikel i en lämplig publikation.

Kommentar på Chordates Q4-rapport

2021-02-26

Chordate publicerade idag den 26 februari 2021 sin delårsrapport för årets fjärde kvartal. Följande är några punkter som vi tittat närmare på i samband med rapporten:

- Kassaflöde och burn rate under Q4-20

- Värdedrivande aktiviteter i Saudiarabien

- Stärkt ägarbild och återstartad migränstudie

Under augusti/september genomfördes en riktad emission samt företrädesemission av units om totalt cirka 30 MSEK, vilket således har stärkt Chordates kassa väsentligt och vid utgången av december uppgick bolagets likvida medel till 15,5 MSEK, vilket kan jämföras med 9,5 MSEK vid utgången av september (Q3-20). Sett till Chordates kapitalförbrukning och operativa burn rate, uppgick denna till -1,3 MSEK/månad under det fjärde kvartalet 2020, vilket kan jämföras med -1,5 MSEK/månad under föregående kvartal (Q3-20). Därmed, precis som fallet var under Q3-20, tycker vi att Chordate även under Q4-20 har utvecklats med en god kostnadskontroll och är såklart något vi ser positivt på.

Gällande försäljningen så uppgick nettoomsättningen till 81,0 tSEK (311) under Q4-20, där minskningen inte är en överraskning med tanke på hur rådande marknadsklimat ser ut. Samtidigt bedriver Chordate ett mycket aktivt införsäljningsarbete i Saudiarabien när det gäller behandlingen för rinit. Chordates rinitbehandling täcks nu av privat sjukvårdsförsäkring på cirka 25 % av de cirka 127 privata sjukhusen i Saudiarabien. Detta har i sin tur resulterat i att bolagets distributör har fått hälsovårdsministeriets godkännande att genomföra en utprovning på ledande offentliga sjukhus i de tre största städerna i landet. Utfallet av detta arbete kan bli mycket intressant, eftersom det kan leda till ett nationellt tillstånd att få sälja till de cirka 415 offentliga sjukhusen i Saudiarabien. Detta ser vi som en potentiellt stark värdedrivare i aktien under 2021. Utöver Saudiarabien är även Norden, Israel och Italien viktiga marknader. Gällande Italien fortsätter arbetet med marknadsintroduktionen, samtidigt som distributören förbereder även för introduktionen av migränbehandling.

Chordate har idag en stabil finansiell position, samtidigt som de större ägarna tydligt har visat sitt stöd, där Chordate under förra veckan meddelade att Jinderman & Partners AB samt Isac Brandberg AB har ökat sina innehav i bolaget. Migränstudiens sista delmoment har återstartats och nya patienter har kunnat inkluderas i studien och Chordates prognos, vilket bolaget kommunicerat, är att den sista patienten i den pågående migränstudien kan komma att vara färdigbehandlad under juli 2021. Året har bara börjat och under kommande kvartal bedömer vi att det finns en hel del intressanta händelser att se fram emot.

I samband med dagens rapport har vi varit i kontakt med Anders Weilandt, VD, och passat på att ställa ett par korta frågor.

2020 var onekligen ett utmanande år, där Chordate precis som många andra blev påverkade, och ännu blir. Nu när vi snart avklarat de första två månaderna 2021, hur upplever du ert nuvarande affärsläge och förutsättningar för att nå era verksamhetsmässiga mål?

Jag ser affärsläget som oförändrat eller bättre, men fördröjt. Utvecklingen i Saudi hade vi inte innan pandemin slog till – och där har det ju tillkommit en möjlighet som vi inte såg på den här nivån för ett år sedan.

Gällande rinit-delen känns det verkligen som att det bubblar på marknaden i Saudiarabien. Kan du berätta lite mer om vilka möjligheter ni ser här för er behandling av rinit?

Det är väl ungefär så vi bedömer det. Att först åstadkomma access till ersättning från privat sjukvårdsförsäkring – som vår distributör har sett till – visade sig vara vägen in till även den offentliga marknaden, som styrs direkt från sjukvårdsministeriet. Med cirka 127 privata och 415 offentliga sjukhus så är potentialen mycket intressant. Här finns ett potentiellt moment som kan bli noterbart på medellång sikt.

För en aktieägare och investerare, vad skulle du vilja lyfta fram som extra intressant att hålla utkik efter gällande Chordate under resten av 2021?

För det första är det intressant att bevaka när patientrekryteringen är komplett till slutfasen av migränstudien. Det andra att hålla utkik efter borde vara om och när vi kan redovisa att hälsovårdsministeriet i Saudi ger klartecken, efter den utprovning som nu pågår. Och sist men inte minst när vi kan redovisa utfallet från migränstudien.

Vi kommer inom kort att återkomma med en uppdaterad aktieanalys av Chordate.

Kommentar på Chordates migränstudie

2021-01-14

Chordate meddelade igår den 13 januari 2021 att den pågående kliniska studien på kronisk migrän har erhållit ny information från huvudprövaren för studieklinikerna i Finland om när patientrekryteringen kan återupptas. Med hänsyn till rådande läge och de hårda nedstängningsregler som införts under början av året i Finland har besluts tagits att all vårdpersonal som är involverad i icke akuta vårdaktiviteter, vilket inkluderar Chordates migränstudie, ska vara fullt vaccinerade innan dessa aktiviteter kan återupptas. Samtidigt är studieverksamheten på de tyska klinikerna stoppad tills vidare på grund av smittspridningsläge.

I samband med gårdagens nyhet har vi varit i kontakt med Chordate och Anders Weilandt, VD.

Q: I pressmeddelandet framgår det att de tyska klinikerna redan levererat två tredjedelar av studiepopulationen, och att Finland förväntas stå för den återstående tredjedelen av de ca 140 patienter som behöver rekryteras. Ska detta tolkas som att studiens del i Tyskland är genomförd och klar, och att det därmed enbart är Finland som återstår innan slutlig analys av resultat kan göras?

A: Det är riktigt att planen sedan länge varit att de finska klinikerna ska stå för den sista delen eftersom upptagningsområdena runt de tyska klinikerna är relativt uttömda på lämpliga studiepatienter. Det innebär inte att det inte kommer att komma in fler patienter från Tyskland. Det har under sommaren och hösten levererats ett mindre antal patienter, och det kommer att fortsätta. Just nu är det dock uppehåll p.g.a. smittspridningen.

Q: Gällande själva vaccineringen av vårdpersonalen i Finland, hur pass omfattande är egentligen denna?

A: Det rör sig om fyra kliniker med uppskattningsvis 4-6 inblandade från personalen, så den vaccinering som behövs är inte särskilt omfattande. Det är två injektioner som ska ges med två veckors mellanrum, och två veckor för att uppnå fullt virusskydd. Det är därför man uppskattar att detta är klart till ingången av mars månad.

Kommentar från ansvarig analytiker

”Corona-läget ställer fortsatt till problem och för de börsbolag som bedriver någon form av studieaktivitet med människor är läget särskilt försvårat, och Chordate är inget undantag. Migränstudien är vad som kan komma att påvisa det stora värdet i bolagets teknik, men tyvärr har den globala pandemin som snart närmar sig ett års närvaro i världen, resulterat i återkommande förseningar. Som en följd reagerade aktien kraftigt negativt igår och hade som mest tappat 34,5 %, för att sedan återhämta sig i den avslutande handeln. I skrivande stund har aktien under dagens öppning fortsatt återhämtat sig, där aktien handlas omkring 0,38-0,40 kr. Med hänsyn till det verksamhetsmässiga läget Chordate befinner sig i är det oerhört viktigt att tänka kostnadseffektivt för att bevara kassalikviditeten, och som bolaget själva skriver; kunna ”övervintra detta”. I vår senaste analys från november estimerade vi att Chordates kassa uppgick till ca 19 MSEK vid utgången av oktober, och att bolagets senast rapporterade burn rate uppgick till ca 1,5 MSEK/månad. Utifrån detta, samt antagande om lägre kostnadsbas till följd av bl.a. minskade studiekostnader under 2021 samt lägre investeringskostnader, estimerar vi att Chordate är finansierade tills oktober 2021, allt annat lika. Vi menar därför att bolaget kan ha en tillräcklig ekonomi för att klara sig igenom rådande vänteläge”, säger ansvarig analytiker på Analyst Group.

Kommentar på Chordate Medicals Q3-rapport

2020-11-20

Chordate publicerade idag den 20 november 2020 sin delårsrapport för årets tredje kvartal. Följande är några punkter som vi tittat närmare på i rapporten:

- Kassaflöde och burn rate under Q3-20

- Kraftigt minskad skuldsättning

- Hur försäljningen från distributören i Italien utvecklats senaste tiden

- Hur Chordate ser på sina förutsättningar efter att pandemin blåst över

Under augusti/september genomfördes en riktad emission samt företrädesemission av units om totalt cirka 30 MSEK, vilket således har stärkt Chordates kassa väsentligt. Vid utgången av september uppgick bolagets likvida medel till 9,5 MSEK, där det dock ska förtydligas att ungefär hälften av emissionsvolymen från de nämnda emissionerna som genomfördes under Q3-20 registrerades hos Bolagsverket först efter rapportperiodens utgång. Därmed har hela emissionslikviden inte inkluderats i kassaflödet per den sista september. Sett till Chordates kapitalförbrukning och operativa burn rate, uppgick denna till -1,5 MSEK/månad under årets tredje kvartal, vilket kan jämföras med -1,2 MSEK/månad under föregående kvartal (Q2-20). Då ska det dock påpekas att de gjorda emissionerna under Q3 har medfört kostnader av engångskaraktär, vilket därmed belastat kassaflödet. Oavsett tycker vi att Chordate under Q3-20, precis som under föregående kvartal i år, har utvecklats med en god kostnadskontroll och är således något vi ser positivt på.

En annan positiv punkt att lyfta fram i Q3-rapporten är att i och med de emissioner som Chordate genomförde under Q3, har bolaget väsentligt minskat sin skuldsättning vilket återspeglar sig i form av att posten ”Övriga kortfristiga skulder” som vid utgången av Q2-20 uppgick till 2,6 MSEK, nu uppgår till endast 0,2 MSEK. Dessutom har tidigare företagsinteckningar i form av ställda säkerheter som uppgått till 3 MSEK strukits. Tillsammans med en stärkt kassa har Chordate därmed på kort tid förbättrat sin balansräkning på både tillgångs- och skuldsidan.

Gällande försäljningen så uppgick nettoomsättningen till 19,3 tSEK (395,1) under Q3-20, där den kraftiga minskningen inte är en överraskning med tanke på hur rådande marknadsklimat ser ut. Chordate skriver samtidigt att deras distributör i Italien fortsätter att vara produktiv på de viktigaste och mest aktiva marknaderna. I linje med våra förhoppningar så verkar det således som att försäljningsarbetet från den italienska partnern löper på.

Pandemin har naturligt orsakat fördröjningar i både marknadsföring och försäljning för Chordate, men samtidigt skriver Anders Weilandt i sitt VD-ord att han bedömer att bolagets affärsförutsättningar är oförändrat goda när väl pandemins effekter har klingat av, och att de har all anledning att se framtiden an med tillförsikt.

Vi kommer inom kort att återkomma med en uppdaterad aktieanalys av Chordate.

Kommentar inför Chordate Medicals Q3-rapport

2020-11-19

Chordate publicerar imorgon den 20 november 2020 sin delårsrapport för årets tredje kvartal. Följande är några punkter som vi kommer att titta närmare på:

- Kassaflöde och burn rate under Q3-20

- Hur försäljningen från distributören i Italien utvecklats senaste tiden

- Hur Chordate ser på sina förutsättningar efter att pandemin blåst över

Under augusti/september genomfördes en säkerställd riktad emission samt företrädesemission av units om totalt cirka 30 MSEK, vilket således har stärkt Chordates kassa väsentligt. Kapitalet ska bl.a. användas för slutförande och lansering av migränapplikationen och vidare marknadssatsningar. I den riktade emissionen återfanns investerare som Midroc Invest AB, något vi ser positivt på. Sett till Chordates operativa burn rate, vilket för ett ännu icke-lönsamt bolag är viktigt att följa, uppgick denna under senast rapporterat kvartal (Q2-20) till -1,2 MSEK/månad och var därmed i linje med vår prognos om -1,1 MSEK/månad. Med morgondagens rapport kommer vi att kunna utläsa vad Chordates kapitalförburkning uppgått till under Q3-20, och baserat på detta härleda hur länge Chordate estimeras vara finansierade, där vi i vår tidigare analys räknat med omkring oktober/november 2021. Detta är dock utan hänsyn till eventuellt kapitaltillskott från de teckningsoptioner som finns utestående.

Covid-19 påverkade Chordate initialt i form av både tillfälligt pausade studieaktiviteter och en inbromsad försäljning. Den viktiga migränstudien är dock tillbaka på banan, där Chordate räknar med att sista patienten i migränstudien bör kunna gå ur inom första kvartalet 2021. Efter analys, vetenskaplig artikel och godkännande om publicering kan migränstudiens resultat offentliggöras, vilket även ligger till grund för en CE-märkning för att försäljning ska kunna påbörjas. Resultatet från studien, CE-märkning och försäljningsstart inom migränområdet ses som potentiellt starka värdedrivare i aktien inom en 12 månaders horisont. Sett till Chordates försäljning kunde en stigande trend ses under Q1-20, vilken dock blev abrupt avbruten i samband med utbrottet av Covid-19. Efter ett par månader kunde dock bl.a. Chordates distributör i Italien komma igång med försäljningen igen och i morgondagens Q3-rapport kan vi eventuellt utläsa mer om hur detta arbete fortlöpt under de senaste månaderna.

Pandemin är en fortsatt påverkande faktor och i Anders Weilandts VD-ord hoppas vi få läsa mer kring hur Chordate bedömer förutsättningarna efter att de största negativa effekterna från pandemin mattat av.

I samband med rapporten kommer vi att återkomma med en uppföljande kommentar.

Analyst Group kommenterar interimanalys i studien av behandling för kronisk nästäppa

2020-10-23